经济起伏与信贷总量(3)

时间:2021-04-09 10:00 类别:热点图片

央行推广信贷资产质押再贷款试点是中国式微刺激再现,总量上是为对冲地产和传统经济

2008年以来的几轮房地产周期的背后都是信贷政策驱动,包括总量的货币政策和针对房地产的宏观审慎政策。

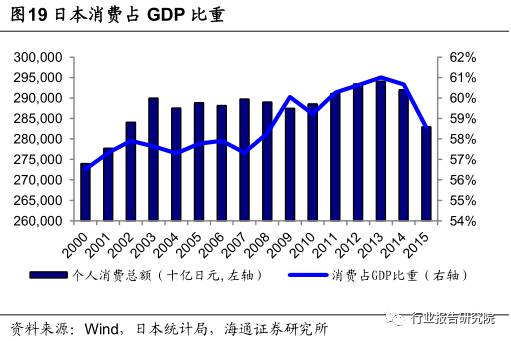

日本:流通业引领消费金融发展 日本消费金融发展历程: 日本消费金融发展特征: 后经济危机时期,市场复苏需求带动消费信贷总量的提升。

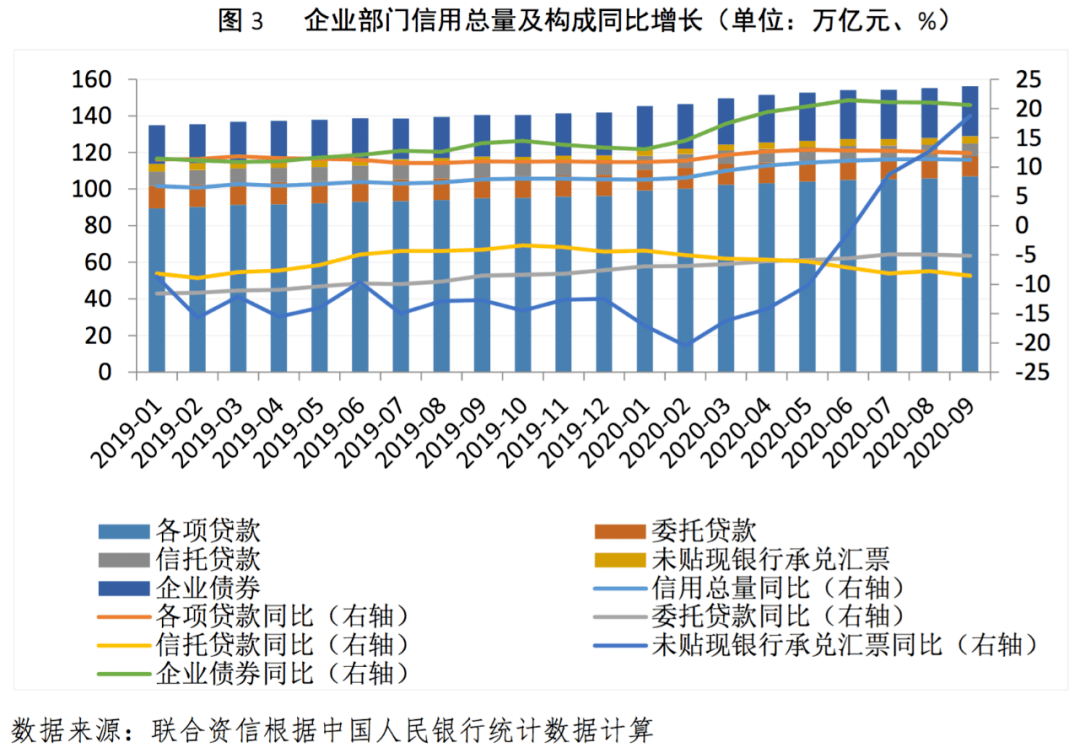

实体经济部门信用总量继续快速扩张,信用质量总体稳定 2020年前三季度信贷社融数据点评

本月新增信贷总量仅小幅改善,主要源于监管层继续严控资金套利与空转,收紧了票据融资和非银金融机构贷款,两者合计同比减少463

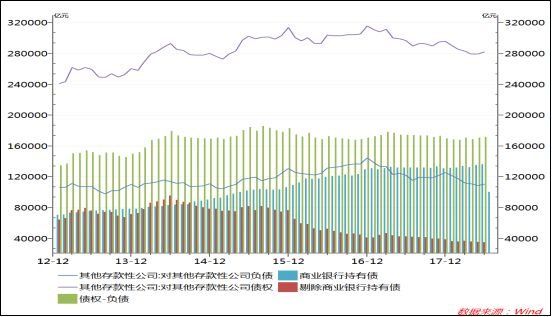

实体经济部门都可以通过举借信贷以及其他部门支付获得流动性,因此通过计算一个部门存款以及获得流动性总量的差额就可以估计其对外货币支付流量。

莫开伟 地方中小股份制银行应不忘 初心

2016年不含房贷的消费信贷余额约为5万亿元,消费金融公司贷款约1000亿元, 互联网消费金融约9000亿,p2p消费信贷约410亿,居民消费信贷总量预计达5.9万 按照过去的年 复合增长率,我们

票据融资纳入信贷总量,同时票据又具有良好的流动性,金融机构之间进行转贴现时,票据转出方释放贷款规模,票据转入方纳入贷款规模,因而票据自然地成为银行

根据国家金融与发展实验室最新发布的《中国消费金融创新报告》显示,2016年末,居民消费信贷总量估计在6万亿元左右,约占消费支出的19%。

海通证券日前发布的报告称,5月份以来对非信贷融资的监管明显加强,资金成本明显提升,意味着未来融资总量或趋于回落,与此相应,预测经济增速趋于回落,2季度gdp同比增长7.5%,比上季度下降0.2个百

3、负债vs来源 ①本币负债: 其他存款性公司资产负债表纳入广义货币存款与存款类金融机构本币信贷收支表本币存款求和(住户、非金融、政府、非存款类、境外)对比,两者总量差额较小,分部门的差额也都不大,本币信贷收支表存款总额大于资产负债表的广义货币存款

在央行《中国货币政策执行报告(第二季度)》对下阶段货币政策展望部分,进一步重申了稳健中性的货币政策基调,但是与一季度强调促进信贷合理增长而又防范杠杆率进一步攀升不同,本季度提出了平衡稳增长、调结构、控总量,这意在表明金融行业去杠杆已经取得一定成果,并不成为

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读