经济起伏与信贷总量(2)

时间:2021-04-09 10:00 类别:热点图片

二、中长贷高增有效对冲短期票据收缩影响,本月信贷继续小幅增加 6月金融机构新增人民币贷款1.81万亿元,同比多增1500亿元,信贷总量继续保持增长。

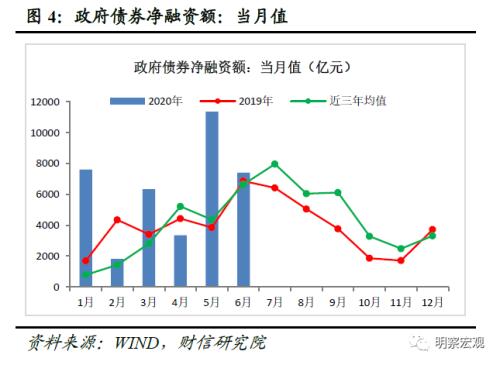

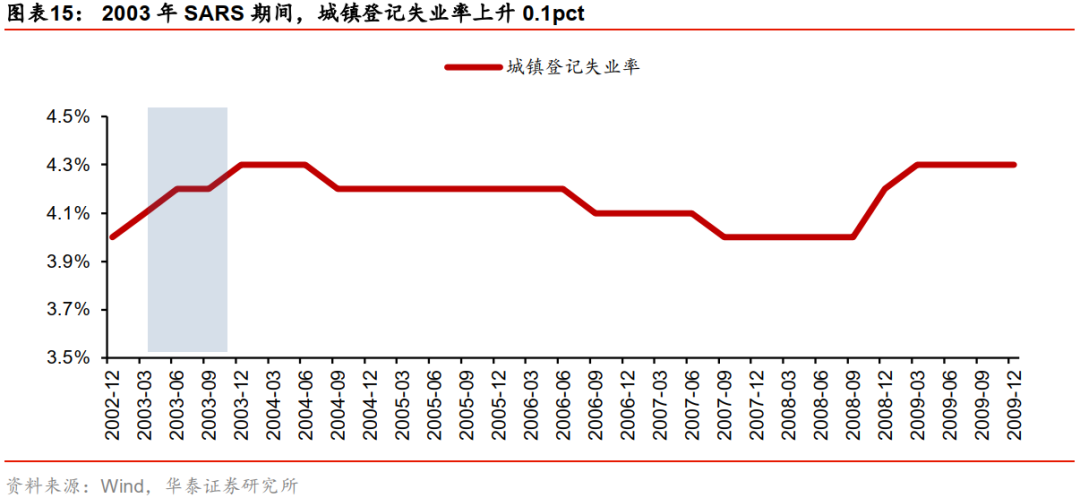

\u003E 我们认为政策对冲重点主要在货币政策 \u003E\u003E 预计宽货币与宽信用组合 2003年,为应对非典疫情的冲击,央行货币政策保持货币信贷总量适度增长维稳经济。

图1 1月信贷放巨量 资料来源:wind,国泰君安证券研究 核心观点:企业信贷导致融资总量上升,在经济疲弱、去产能的大背景下,主要受早放早受益、稳增长、去美元债务等因素影响,难以持续。

科技型中小微企业信贷总量持续增长 一是政策聚焦中小微企业。

由于经济向好、加入wto、人口红利、人民币升值等因素导致外汇在过去三十年源源不断流入中国,m2在外汇不断增长的情况下越来越庞大,而m2总量越高,房地产、商品、股市等资产价格以及信贷总量也越高,在工业化、城镇化初期是非常有帮助的。

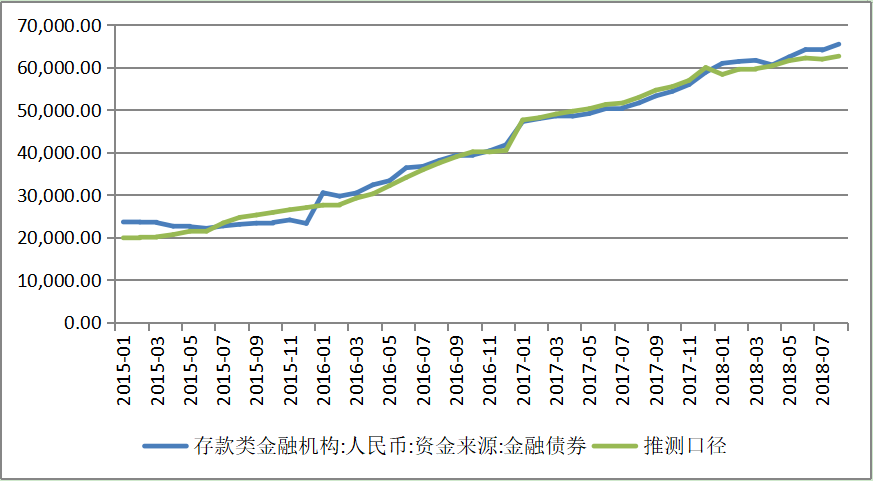

关于金融机构信贷收支表金融债券与存款类金融机构信贷收支表金融债的差额, a-人行与银行业存款类金融机构 b-银行业非存款类金融机构 c-非银行业金融机构 该科目是存款类金融机构以外的主体持有的存款类金融机构的债券,总量以非银持有的政金债为主,

一周金融人物权力榜 金融防风险主要是控制货币总量和信贷增量

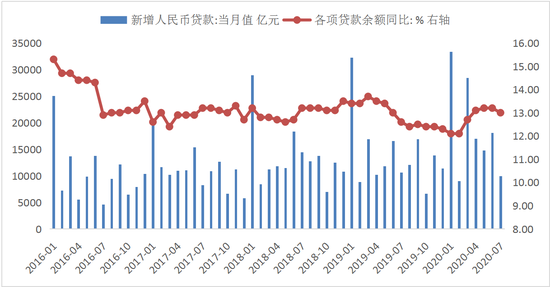

金融总量扩张拐点已至 7月人民币信贷 m2增速下行

关于金融机构信贷收支表金融债券与存款类金融机构信贷收支表金融债的差额, a-人行与银行业存款类金融机构 b-银行业非存款类金融机构 c-非银行业金融机构 该科目是存款类金融机构以外的主体持有的存款类金融机构的债券,总量以非银持有的政金债为主,

2008年以来的几轮房地产周期的背后都是信贷政策驱动,包括总量的货币政策和针对房地产的宏观审慎政策。

2008年以来的几轮房地产周期的背后都是信贷政策驱动,包括总量的货币政策和针对房地产的宏观审慎政策。

如果经济继续下行直至出清,则信贷市场利率料将回落,但稳增长也就无从谈起;如果经济下行,采用降准降息等总量放松手段,也可以降低信贷利率,但可能埋下更大风险隐患,也与中央的不采取强刺激政策的表态相违背;如果稳增长落实,还需要融资规模的增长,信贷市场的利率难有大

金融总量扩张拐点已至 7月人民币信贷 m2增速下行

金融总量扩张拐点已至 7月人民币信贷 m2增速下行

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读