经济起伏与信贷总量

时间:2021-04-09 10:00 类别:热点图片

月表内票据和非银贷款同比大幅收缩推动新增贷款在疫情以来首次出现同比下降,这应该与央行“总量适度”的要求有关,即信贷的投放要和经济复苏的节奏相匹配,同时可能也预示着贷款增量高峰已经过去。

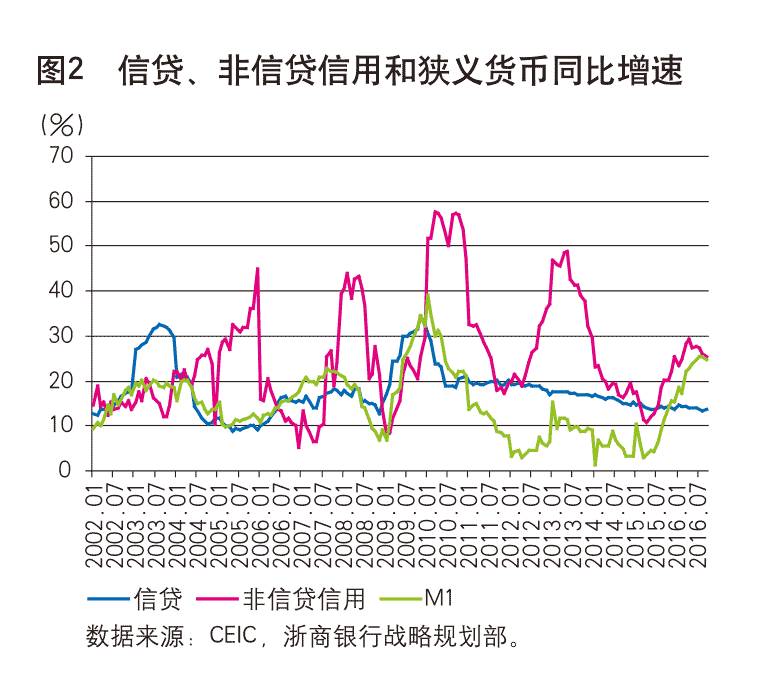

与货币总量和信用总量的背离相比,这种变化对于货币政策而言挑战更大:即使控制了信贷和货币,但是,非银行金融部门的信用创造活动会通过改变货币总量的结构,导致m1的快速上涨,而m1

信贷情况: 月新增信贷基本符合预期,市场对下半年新增信贷情况预期较为充分,经济由注重总量转向注重结构,下半年信贷投放节奏会放缓。

1月信贷总量新高 但关键是结构 资金开始流向实体经济

1月信贷总量新高 但关键是结构 资金开始流向实体经济

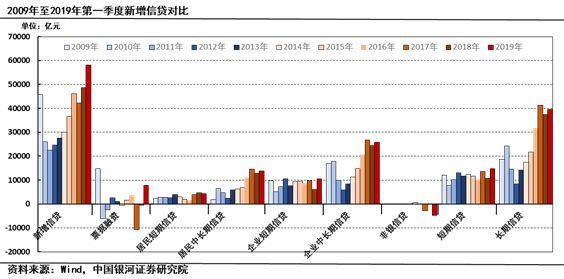

从新增信贷各分项对于新增总量的拉动贡献率看,1月前三位分别是票据融资、企业短期信贷与居民中长期信贷;2月分别是非银金融机构信贷、票据融资与企业短期贷款;3月分别是企业短期信贷、居民短期信贷与企业中长期信贷。

海外新兴经济体的信贷脉冲与经济增速整体也非常一致 以印度和巴西为例,两国的gdp实际增速均与信贷脉冲保持同步,相对而言,巴西的同步趋势更明显,而印度的波动却更大,很多阶段都存在着短期的背离,但印度和巴西的信贷脉冲与经济增长的趋势并没有太大的偏离。

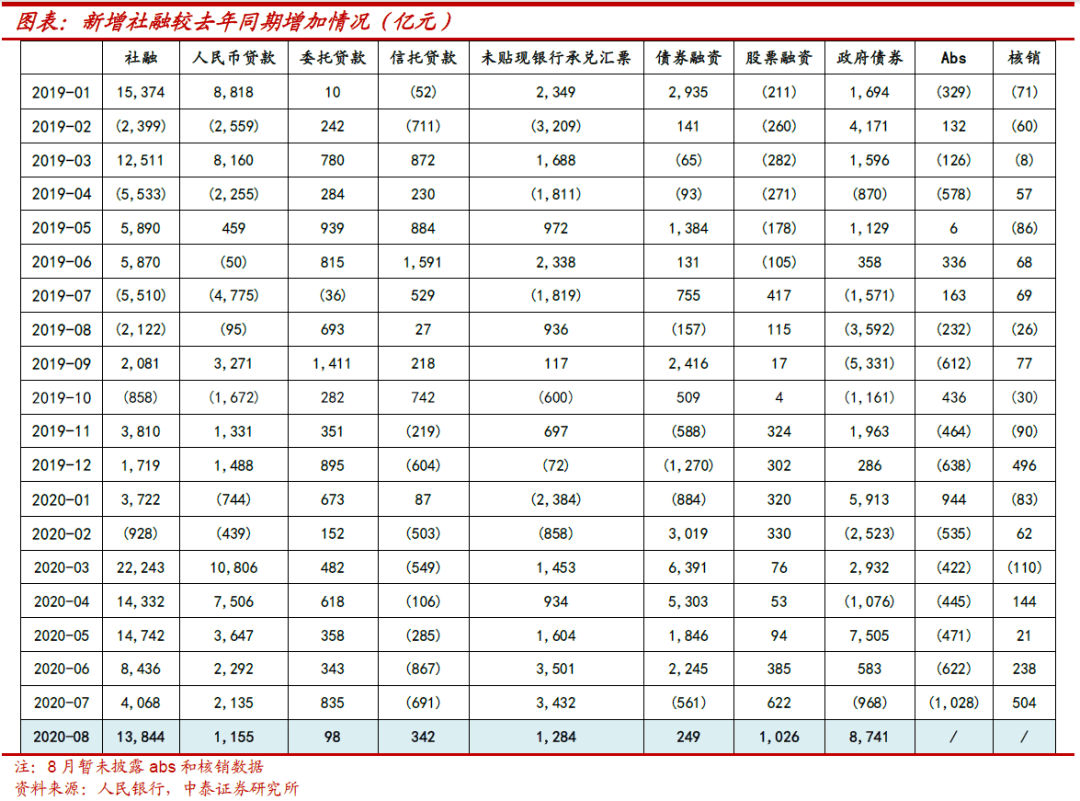

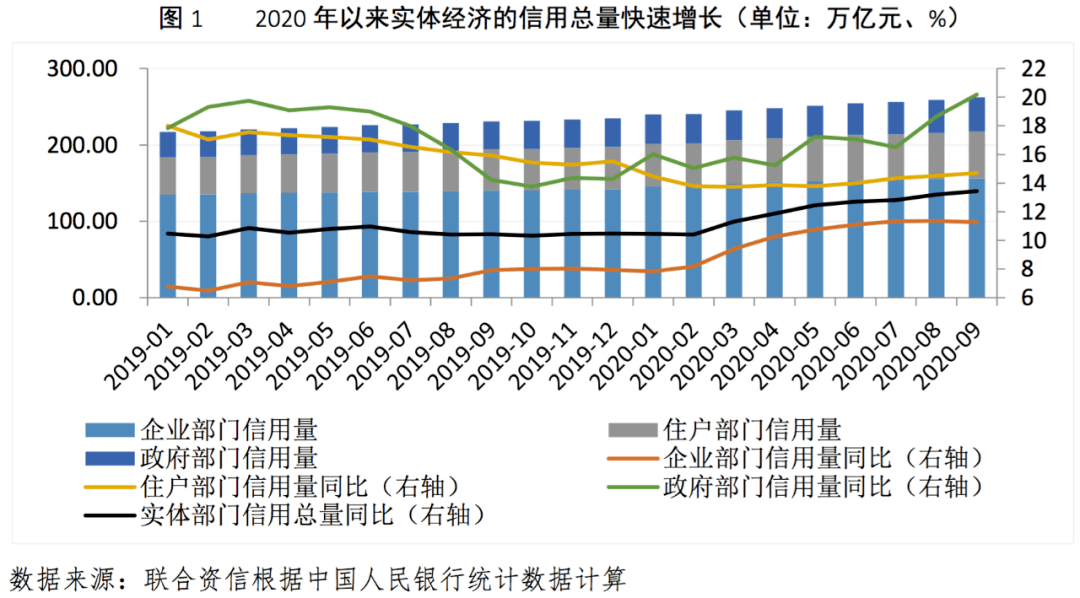

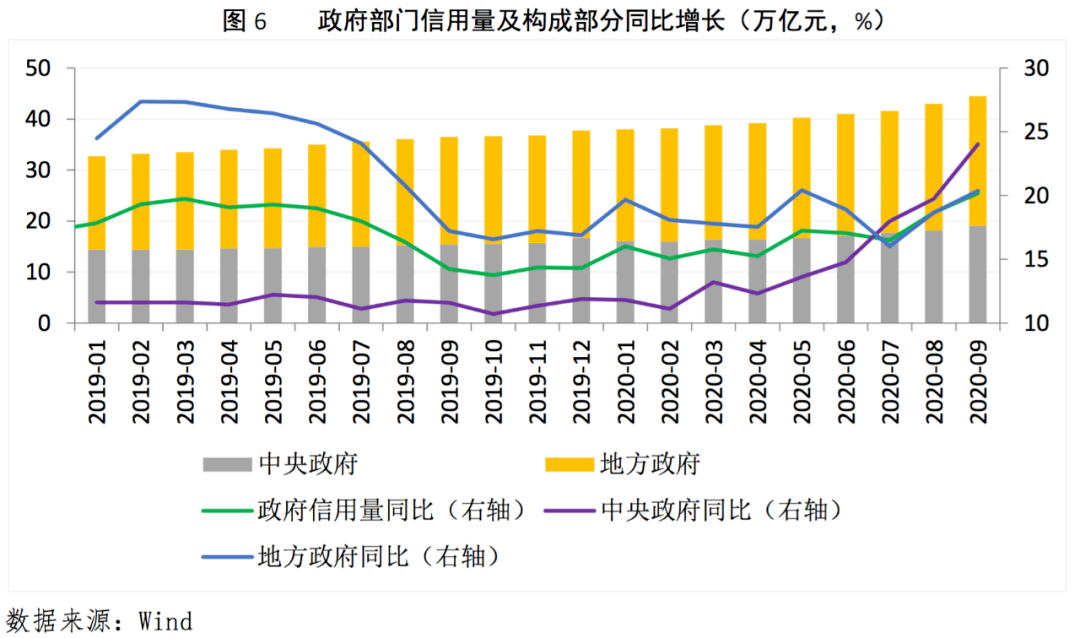

实体经济部门信用总量继续快速扩张,信用质量总体稳定 2020年前三季度信贷社融数据点评

适度有两个含义,一个含义是总量上要适度, 信贷的投放要和经济复苏的节奏相匹配。

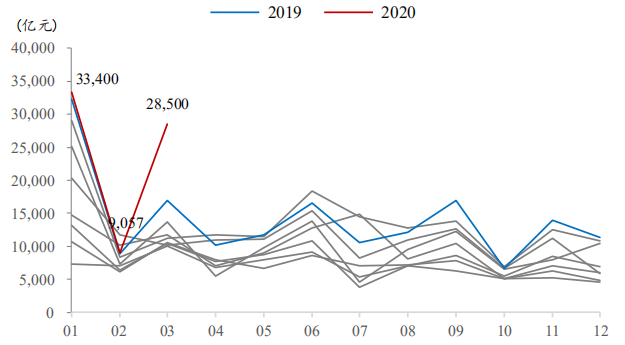

资料来源:wind、招商银行研究院 一、信贷:总量超季节性回升,结构仍待改善 3月新增人民币贷款2.85万亿元,远高于市场预期的1.97万亿元,信贷总量的回升超越季节性,创下同期历史新高,但信贷结构仍待改善: |宏观点评】“宽信用”助力实体经济

4、2月信贷数据印证:实体投资力度不减、金融杠杆控制效果初显 2月金融数据特征,基本可总结为: 1)社融和信贷总量持续扩张。

个人消费近九成,以住宅为基础的行业持续增长 影响房地产需求的主要有:居民收入/预期(主要指有购房需求的居民收入,与国民经济景气度、gdp增长高度相关)、城市人口增长(即城市化率的增长)和信贷政策(房贷总量控制、利率变化导致购房成本的变化)。

实体经济部门信用总量继续快速扩张,信用质量总体稳定 2020年前三季度信贷社融数据点评

3.金融市场发展 (1)信贷市场.商业银行是信贷市场上资金的主要供给者,2007—2015年西南地区存款余额与贷款余额总量均保持上升趋势.存款余额增长较为稳定,四川省在总量上保持第一,年增长率达到19?

二、中长贷高增有效对冲短期票据收缩影响,本月信贷继续小幅增加 6月金融机构新增人民币贷款1.81万亿元,同比多增1500亿元,信贷总量继续保持增长。

一是存款规模与银行资金总量并不相等,贷款投放派生出的存款不会增加银行资金量,但却要交纳存款准备金,这就使得货币信贷增长越快,银行体系资金流出越多,而银行体系资金量减少必然会引发实体经济总体资金紧张。

浙江 贷款规模与经济总量关系实证研究

新增信贷超额,预计年底政策收紧在流动性上,最新公布11月金融机构新增人民币信贷5640亿,累计1月至11月份信贷总量已达到7.455 万亿。

下半年货币政策紧跟经济形势耳洞,“钱荒”和“大规模放水”可能性不大,央行有关负责人表示,下半年央行将继续实施文件的货币政策,调节银行体系的流动性,引导货币信贷和社会融资总量平稳适度增长。

结合上面欧美的数据也可以发现,欧美的银行信贷数据波动 明显大于 经济活动越活跃,则资金需求与货币总量越

这几组数字就说明:虽然信贷的总量在激增,金融资源总量在骤增,但金融资源的配置效率在显著恶化。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读