个人收入所得税新税法_残值收入 所得税(3)

时间:2018-10-10 16:04 类别:热点图片

JPG,375x236,231KB,396_250

预计最终残值10000元,目前变现 该公司基准折现率12%,所得税率

JPG,794x1123,231KB,249_353

有效期6年,净残值40万元,按直 公司所得税税率25%,资金成本10

JPG,794x1123,128KB,249_353

) A当期销售收入增加B当期销售成本增加C当期利润增加D当期所得税

JPG,794x1123,128KB,249_353

) A当期销售收入增加B当期销售成本增加C当期利润增加D当期所得税

JPG,500x290,231KB,432_250

付现成本15万元,若企业适用的所得税税率为25%,计算该项目经营期

JPG,794x1123,231KB,249_353

) A当期销售收入增加B当期销售成本增加C当期利润增加D当期所得税

JPG,794x1123,134KB,249_353

第十章 收入、费用和利润 一、单 2008年前适用的所得税税率为33%

JPG,640x427,131KB,374_250

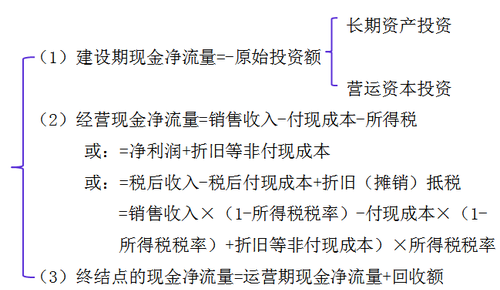

营业现金流量=营业收入-付现成本-所得税=税后净利润+折旧=收入(1-

JPG,639x481,132KB,332_250

营业现金流量=营业收入-付现成本-所得税=税后净利润+折旧=收_ 入(1

JPG,577x331,234KB,436_250

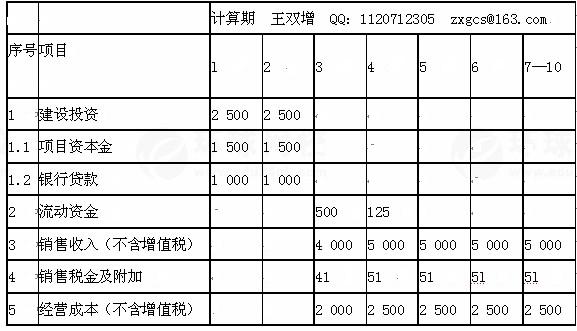

(流动资金全部由项目资本金解决)._ 4.企业所得税

JPG,445x315,234KB,353_249

司确认商品销售收入的会计分录 -丙公司为增值税一般纳税人 2010年

JPG,566x455,234KB,311_250

000 残值 设备 购置

JPG,352x166,231KB,529_250

分析讲义 补贴收入

下一篇:统计报表_餐厅收入报表

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读