个人收入所得税新税法_残值收入 所得税(2)

时间:2018-10-10 16:04 类别:热点图片

JPG,505x293,234KB,432_250

最终报废残值与税法残值

JPG,554x290,234KB,477_250

最终报废残值与税法残值

JPG,636x450,234KB,353_249

业,适用的企业所得税率为25

JPG,444x445,231KB,255_256

个人所得税调节收入差距的实证分析

JPG,323x324,231KB,255_256

己公司是-家机械制造企业,适用的企业所得税率为25%,该公司要求

JPG,435x282,234KB,384_250

5年后设备无残值,5年中每年销售收入为15000元

JPG,352x166,231KB,530_250

析 辅导 补贴收入 1

JPG,500x607,130KB,250_303

修订后的《个人所得税法》去年1月1日实施以来,工资、薪金所得费

JPG,794x1123,234KB,249_353

5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线

JPG,500x332,134KB,377_250

及销毁处理后的残值收入,任何行政执法部门和个人不得擅自挪用、截

JPG,794x1123,234KB,249_353

的使用年限及净残值与会计规定相 贷银行存款2340_ 跨年租金收入会

JPG,1152x864,231KB,333_250

增加付现成本2万元,报废时实际残值为2万元,设所得税率30%,折现

JPG,363x225,234KB,404_250

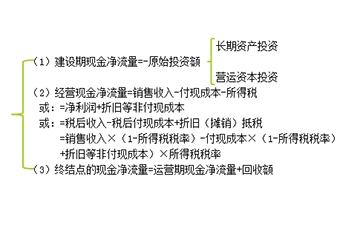

付现成本15万元,若企业适用的所得税税率为25%,计算该项目经营期

JPG,960x720,231KB,333_250

让可获变价收入110000元,预计发生清理费用1000元(用现金支付)

JPG,993x1404,234KB,249_353

) A当期销售收入增加B当期销售成本增加C当期利润增加D当期所得税

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读