下列控制经济中货币总量_数字货币图片(3)

时间:2021-04-12 17:28 类别:热点图片

从经济总量来看,排名前十省份的gdp之和高达28.59万亿人民币,占中国国内生产总值(45.09万亿元)60%以上,与去年同期相比,排行第一的广东在上半年gdp首次突破5万亿元,同比增长近6.5%。

上海财经大学中国宏观经济形势分析与预测课题组 我国宏观经济总量指标整体表现良好,其中工业企业利润回升,进出口增速双双回升,就业形势明显好转,价格指数总体平稳,人民币汇率恢复稳定,能够完成2017年度经济目标。

过去,我国货币发行主要依靠外汇占款输入导致的被动基础货币投放,央行为了对冲基础货币的增加,采用了提升存款 准备金率 和发行央票回笼相结合的方法控制货币超量增长。

欧元区服务业pmi略超预期,限制欧元跌势

其中,中国将公布2月工业企业利润总额,3月制造业和非制造业 指数, 人民币汇率 ;美国方面,将公布2月m1和m2货币供给,以及当周石油钻井总数。

数据来源:fed;中国金融四十人论坛(二)融资结构的差异是两国m2总量差距的主要原因 从我国新增社会融资规模占比来看,人民币贷款一直是最重要的融资方式,而其他融资方式占比都较小,只有企业债券在2015年公司债放开后占比达到20%,但之后两年快速下降(见

“gdp占全球比重”为占176个icp参与经济体gdp总量的比重 报告还显示,根据世界银行测算,中国2017年ppp为4.184,即1美元与4.184元人民币的购买力相当,但同期汇率为1美元兑换6.76元人民币。

直观表现是居民收入增速远低于房价涨速,房价收入比越拉越大;原因在于住房供应总量和结构对需求的偏离、经济增长中贫富差距拉大、货币超发造成货币贬值而房地产成为资金蓄水池等;往深里究,则一是土地出让单一化,政府垄断土地并统一招拍挂,二

注:1. 货币和准货币(m2)含证券公司客户保证金 2.货币供应量已包括住房公积金中心存款和非存款类金融机构在存款类金融机构的存款 汇率、黄金和外汇储备报表 注:本表机构指本外币资产总量小于2万亿元且跨省经营的银行(以2008年末各金融机构本外

3.2 利率渠道的局限 利率渠道能够有效弥补信贷渠道传导中金融资源的分配不均,刺激股票市场繁荣和新兴产业发展,然而2008年的全球金融危机对于利率调控框架形成了巨大冲击,以利率为主要传导渠道的货币政策框架难以管控金融风险、资产价格,物价稳定并不意味着金

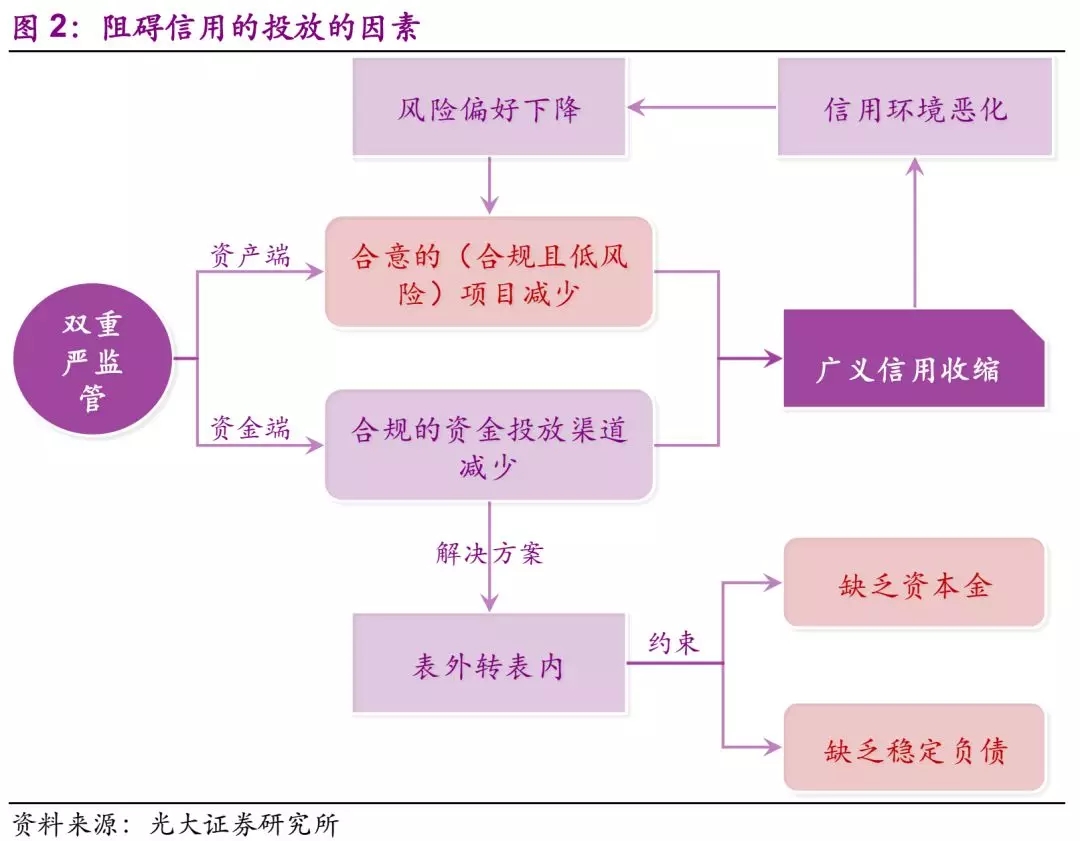

货币政策不是万能的,制约融资的因素太多了,比如说政府债务严监管、金融严监管、银行缺乏资本金、缺乏合适且安全的信贷资产、市场风险偏好降低…… 好了,总结下今天的主题: 判断资金松紧,用dr007比用数量轧差的方法更准确。

3.2 利率渠道的局限 利率渠道能够有效弥补信贷渠道传导中金融资源的分配不均,刺激股票市场繁荣和新兴产业发展,然而2008年的全球金融危机对于利率调控框架形成了巨大冲击,以利率为主要传导渠道的货币政策框架难以管控金融风险、资产价格,物价稳定并不意味着金

3、货币政策的进一步演变:收益率曲线控制的qqe qqe实施以来,通胀稳定在2%的目标仍然没有实现,并且过度下降或者长期平缓的收益率曲线持续太久,将给金融中介带来回调的风险,金融机构利润被侵蚀的压力将增加金融系统的不稳定性。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读