投资对经济总量的需求效应_温室效应

时间:2021-04-08 17:09 类别:热点图片

固定投资对于城市gdp数据的拉动效果来看,两城的比例都不是太高。

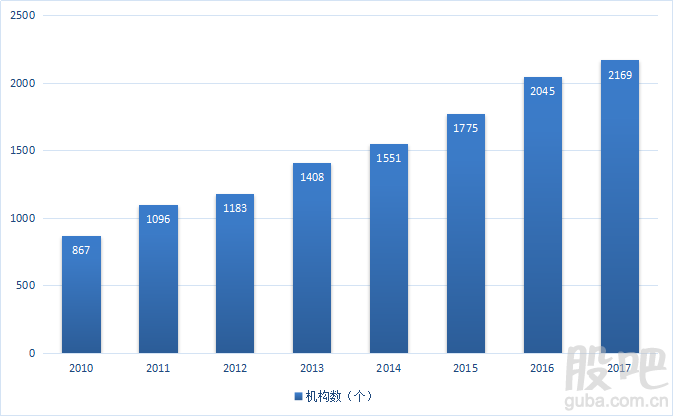

风险投资在我国的起步较晚,发挥的作用也比较有限,这是因为风险投资对于宏观和微观环境有一定的要求,比如政策法律制度的完善、金融市场的发展情况、专业人才的培养等,但整体发展势头良好,上图3数据显示,2017年,创业风险投资机构数达到2169家,管理资本总量达到

过去支撑中国房地产的投资效应是:居民收入增长-住房需求增长-开发投资增长-经济增长-居民收入增长......。

从需求端来看,一是 8 月经济数据显示固定资产投资、工业增加值、社销总额等数据出现下滑,二是房地产投资韧劲较强,计算机、专用设备、汽车和电气机械工业增加值增速加快,三是冬季环保限产对企业生产行为产生提前效应,这

作为经济增长的三驾“马车”之一,投资在当下中国经济“稳增长”的背景下,依然需要发挥关键作用。

但外资在我国投资增长中作用的加大,客观上需要我国的经济决策与其他国家更好地沟通。

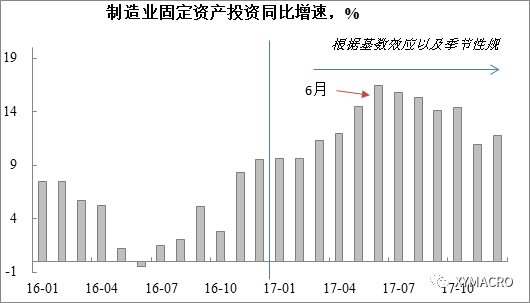

需求端:基建资金乏力、房地产需求不弱,信贷需要松绑 (1)基建资金来源受限,需求拉动作用存在不确定 2017年经济基本面表现较好主要是基建投资发力,2018年基金投资增速大概率回落,对总需求的拉动力将弱化。

财政政策扩张可以在总需求弱化的时期为经济提供消费、投资需求,但如果财政扩张的承诺是暂时的,财政扩张在当期的购买就会改变私人部门的跨期决策,引发财政的“挤出效应”(“李嘉图等价”)。

经济学家迈克尔 帕金提出来的 挤进效应 是指政府采用扩张性财政政策时.能够诱导民间消费和投资的增加.从而带动产出总量或就业总量增加的效应.下列能够产生 挤进效应

提防过多政策干预对私人消费和投资的挤出效应

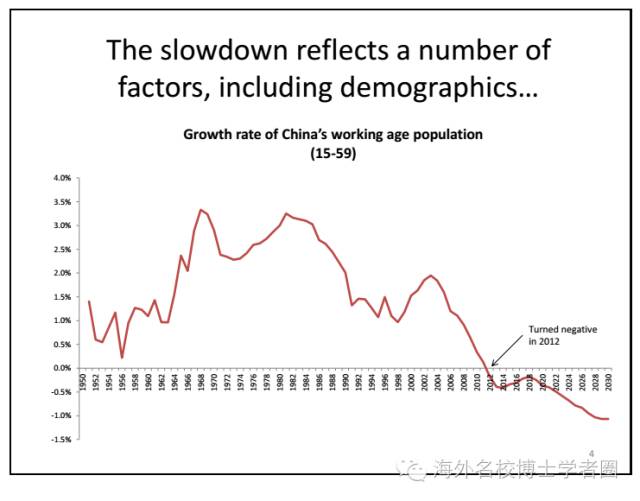

投资和工业对经济增长的作用在下降 当局意识到经济增长放缓 一、中国的企业家精神是中国发展的根本原因 2008年世界经济危机后,中国的社会总负债八年翻了一倍 来自美国的需求减少了,中国的出口也同步减速 劳动人口从2012年起停止增长

商业银行债券投资的影响因素

西方经济学 运用总需求 总供给模型分析,当一个经济已经实现了充分就业时,总需求增加会引起什么结果

总体来讲,我国还是发展中国家,所以关税比美国高一些符合国际惯例,但从总量看中国又是大经济体,规模效应带来一般发展中国家没有的竞争优势,所以在现实中需要平衡这一问题。

动态效应 规模经济效应 投资刺激效应 缔结关税同盟前a国通过进口满足国内市场对x商品的需求,则其必从c国进口,a、b结成关税同盟后,共同筑成对c国的贸易壁垒,a国从向 同明外的 低价购买(20元)转向从同盟内的高价购买(26元)。

1.2、从需求端看, 净出口拖累减缓是经济增速超预期的主因 从美国gdp各分项数据来看,净出口拖累放缓是四季度经济增速超预期的重要原因,个人消费和固定资产投资仍是美国经济的重要支撑,政府消费支出和投资对美国经济的拉动作用较弱。

银行规模“缩水”,非标负增长起到非常重要的作用,根据我们的测算,非标的总量应该在25万亿到40万亿之间,如果取一个最低水平是25万亿,按照两年的水平,需要把25万亿的非标资产全部消化掉,每个月要消化掉8千亿左右,这个任务是几乎不可能完成的。

其次,新三板对机构投资者的需求,来自于对市场资源、投研能力、多元金融能力的需求,未来的时间里,我们会看到新三板的财富效应将出现在这样的机构投资者身上, “三无”机构投资者、个体投资者的占多数,即:无更强资金实力、无研究资源、无更大多元化投资参与度能力。

经济仍在复苏阶段,但复苏斜率放缓是大概率事件,ppi环比放缓,ppi同比快速上行阶段或许结束,8月通胀数据点评投资端对经济拉动作用难以持续增强,gdp重回6%的难点在居民端,gdp中消费绝对比重是最大的,核心cpi走平显示居民端需求有触底迹象,经济复苏后半

抛开基数效应,两大终端需求未来也面临下行压力。

经济危机以来,中国经济发展过度依赖投资,未来靠资本密集型投资拉动经济增长的空间较小;欧美等海外市场需求的下降严重影响了出口对中国经济增长的推动作用,导致中国经济增长动力不足;中国潜在市场需求旺盛,扩大内需将成为未来几年中国

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读