经济总量与税收关系_税法税收税制关系图(3)

时间:2021-04-08 13:47 类别:热点图片

名嘉集团董事长谢硕文 房产调控不应 一刀切

企业总部 银川总部经济管理的实践

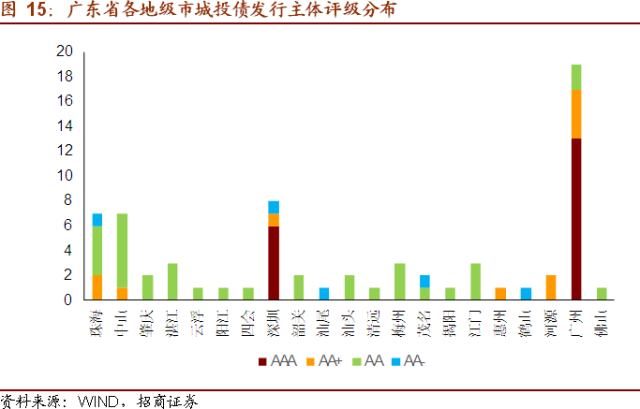

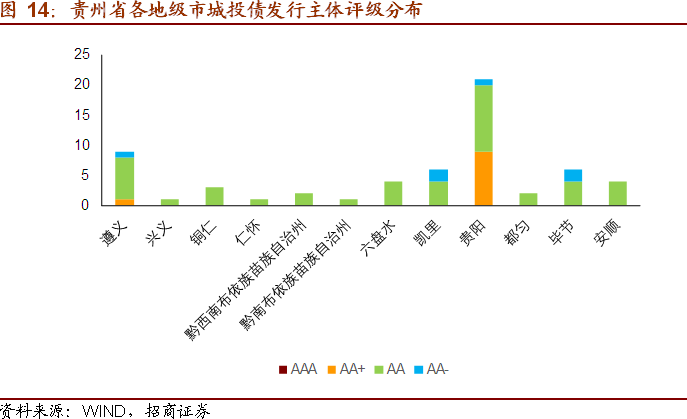

在分析评级报告披露的信息中,需要关注和明确以下要点: (1)省级地级市 ①关注统一口径下的财政收入绝对规模,注意不同语境下的统计口径,关注其经济总量和财政收入的关系。

在分析评级报告披露的信息中,需要关注和明确以下要点: (1)省级地级市 ①关注统一口径下的财政收入绝对规模,注意不同语境下的统计口径,关注其经济总量和财政收入的关系。

四川 主动有为稳增长调结构增后劲

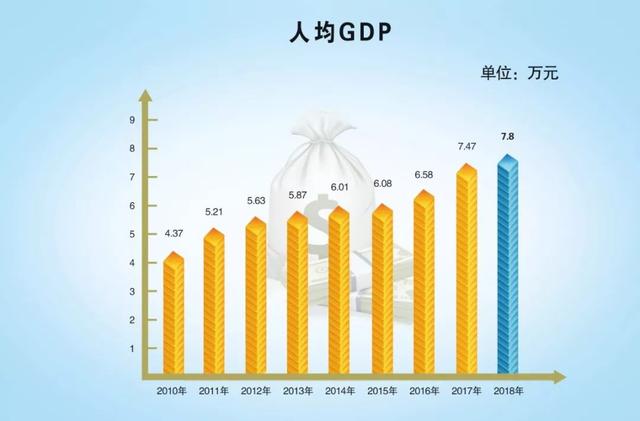

2018年,全市人均经济总量位居全省前列, 人均gdp突破1.1万美元 ;财政收入质量持续提升,税收收入占财政收入比重达85.2%,比上年提升0.5个百分点。

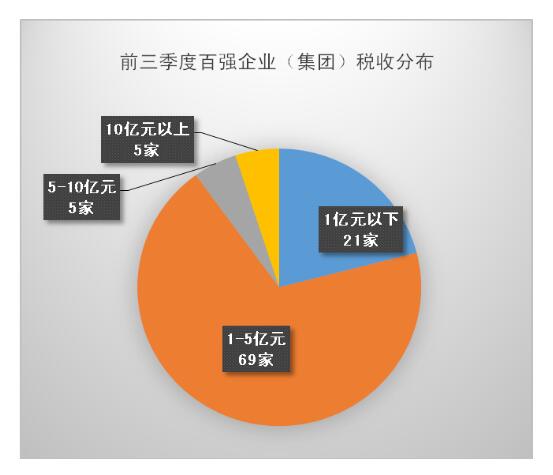

五、与经济关联度较高的税种稳定增长,税源基础比较稳定 百强企业共缴纳增值税105.1亿元,占税收总量的36.69%,同比增长13.06%;个人所得税14.4亿元,占5.03%,增长24.27%;土地使用税等地方小税种合计完成57.7亿元,增长12.4%

2016年的中国名村影响力评价,主要从村庄发展指数、民生指数、管理指数、魅力指数、绿色指数和口碑指数的综合因子评价,不简单取决于人均gdp或人均收入,也不仅取决于经济总量和人均经济量,而取决于这个地方的自然环境、居住条件、安全状况、人际关系,以及村民气质、

拉弗曲线的经济学常识告诉我们,税率与税收的关系并非简单此消彼长的直线关系,而是极

个人消费近九成,以住宅为基础的行业持续增长 影响房地产需求的主要有:居民收入/预期(主要指有购房需求的居民收入,与国民经济景气度、gdp增长高度相关)、城市人口增长(即城市化率的增长)和信贷政策(房贷总量控制、利率变化导致购房成本的变化)。

责 : 附录一:全球各地区和相关经济群企业所得税平均税率 注:平均税率高于25%的地区和经济群以黄色表示

第一,经济下行叠加减税降费,增加值相关的流转税和利润相关的企业所得税下行,前三季度一般公共预算收入累计同比仅3.3%,不到名义gdp增速的一半。

分税种看,1—6月,我市地方级增值税和营业税(存量)累计实现613.7亿元,同比增长25.5%,同期我市规模以上工业增加值增长7.5%,服务业增加值增长9.5%,税收与经济保持了高度的正相关性。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读