研发经费计入经济总量_经济(3)

时间:2021-04-07 10:50 类别:热点图片

但是这里的经济总量占到全国的近1/4;长三角区域集中了全国1/4的双一流高校、国家重点实验室、国家工程研究中心,还有全国1/3的研发经费支出和有效的发明专利;长三角既是长江经济带的融合,又是国家“一带一路”和长江经济带的重要交汇,区域的协同开放水平较高,

苏州 资料图 (图 / 图虫) 苏州除gdp总量上获得突破外,另一个亮点是全社会研发投入占比较高,这是该市经济增长的动力源。

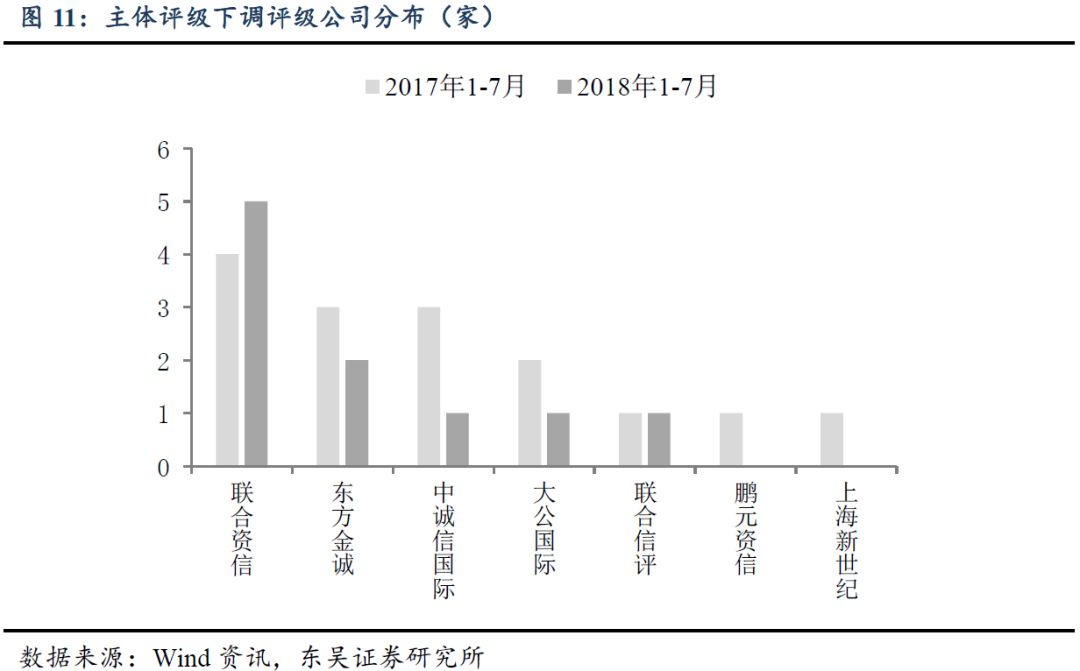

1.5.主体评级和展望下调原因 通过对各城投债券评级报告中的不利因素分析,导致评级下调的主要原因包括:经济总量偏低、财政收入下降、营业收入下滑、资产负债率偏高、经营性现金流净流出、资金回收速度慢/资产质量差、有息债务规模较大、期间费用占比较高、对外担保

r&d(研究与试验发展)经费支出反映经济体对科研创新的投入力度,中国2020年r&d经费支出2.44万亿元,占gdp比例2.40%,绝对规模和相对水平均创下新高。

据隆华科技披露,公司第三季度销售费用为4648.13万元,较上年同期减少33.66%,主要原因是本期依照新金融工具准则,将部分费用计入合同履约成本所致;期研发费用为5376.23万元,较上年同期增加46.38%,主要原因是本期加大对研发项目的投入所致。

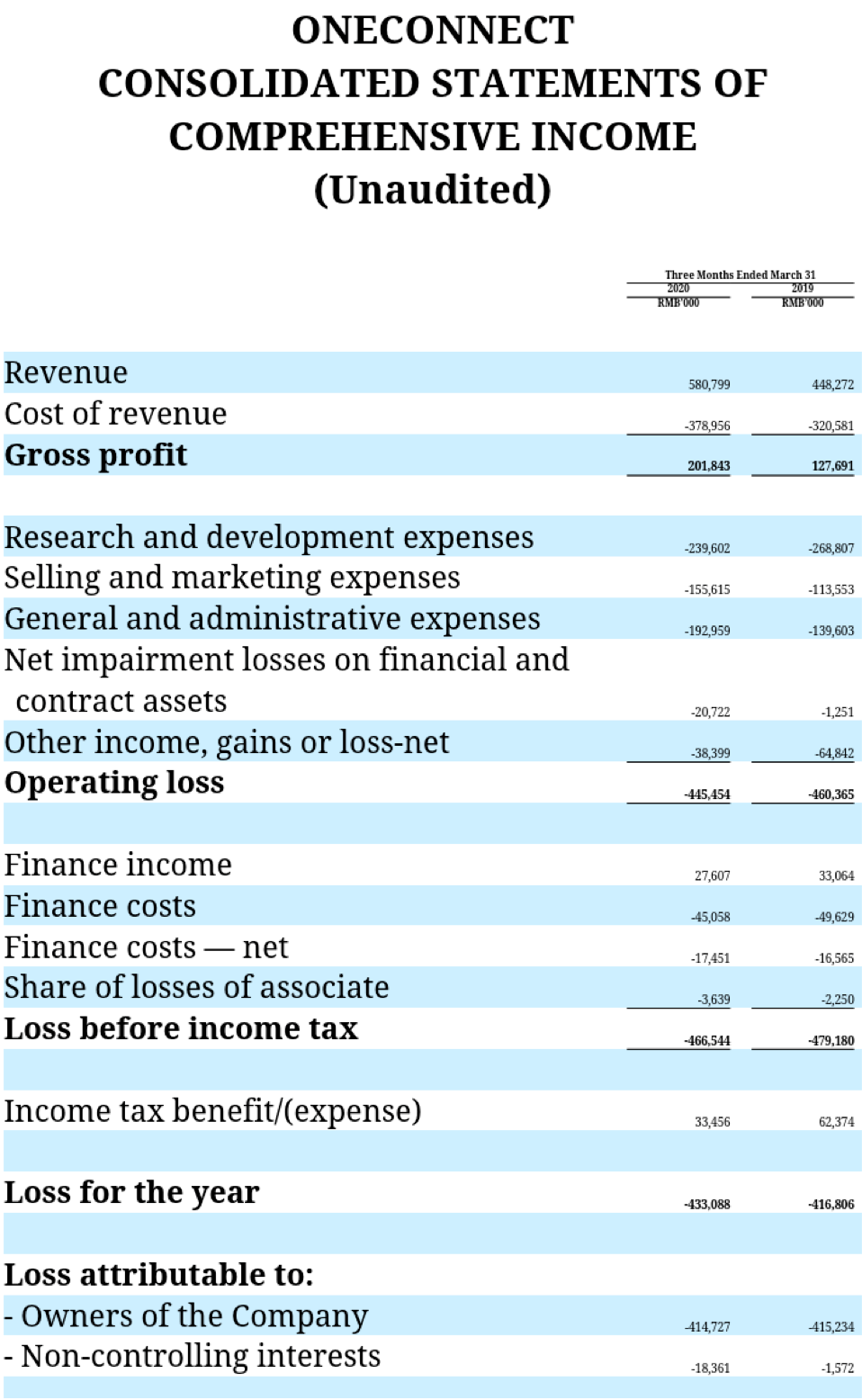

毛利率高增长 费用成本高企却成掣肘 金融壹账通亏损怎么解

我国研究与试验发展(r&d)经费支出水平(2006–2012年)

目前 a股非金融类上市公司财务费用占收入的比例是 1.5%,利息支出占收入的比重是 2.2%,与银行的平均贷款资金成本密切相关。

2017年7月,国务院批复国家统计局《中国国民经济核算体系(2016)》(csna-2016),其中最重要的修订之一就是 引入知识产权产品概念,将研发支出纳入固定资本,计入gdp ”

2017年7月,国务院批复国家统计局《中国国民经济核算体系(2016)》(csna-2016),其中最重要的修订之一就是 引入知识产权产品概念,将研发支出纳入固定资本,计入gdp ”

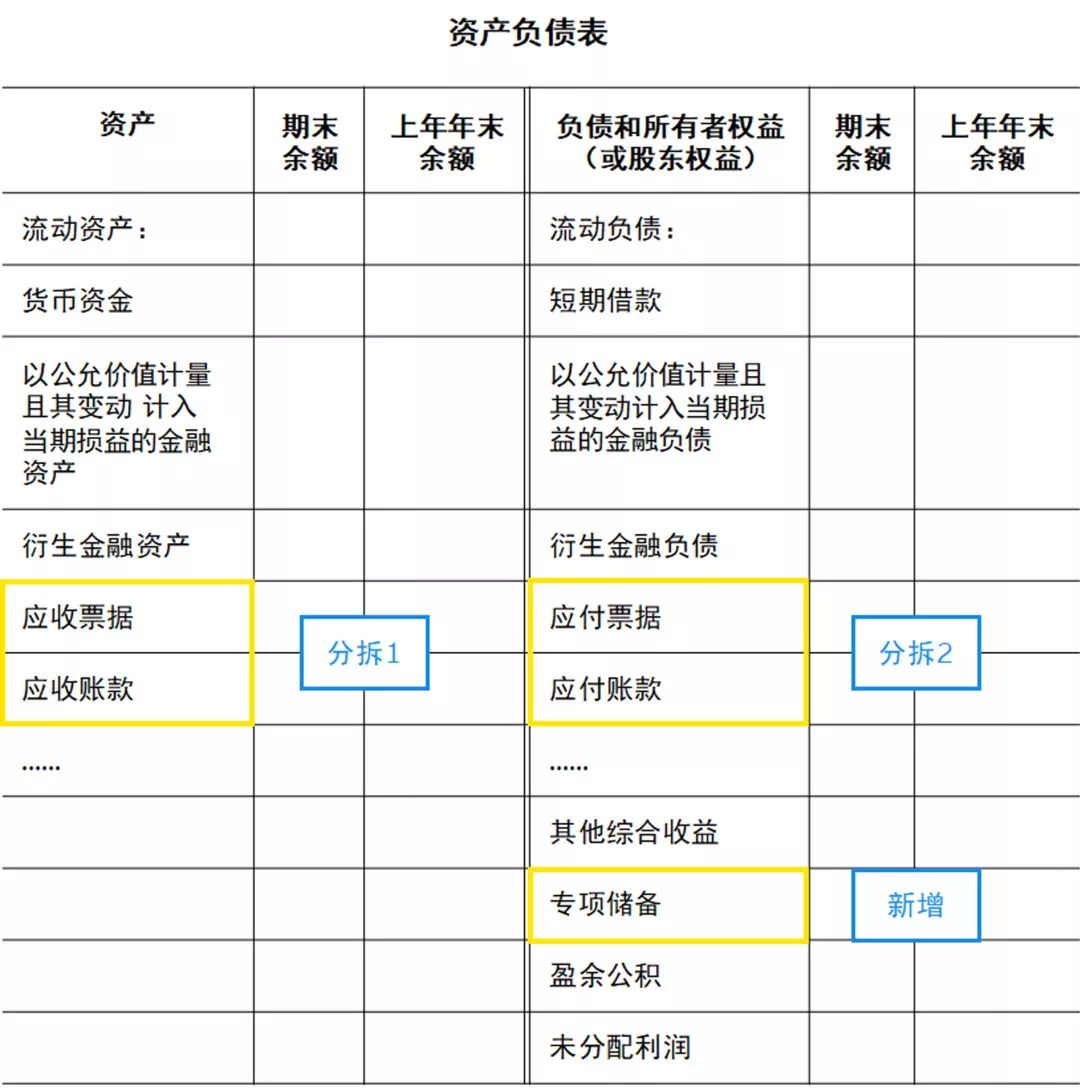

项目说明变化 “其他权益工具”:该项目反映企业发行在外的除普通股以外分类为权益工具的金融工具的期末账面价值 按照采用折旧(或摊销、折耗)方法进行后续计量的固定资产、无形资产和长期待摊费用等非流动资产, “应收票据及应收账款”项目分拆为“应收

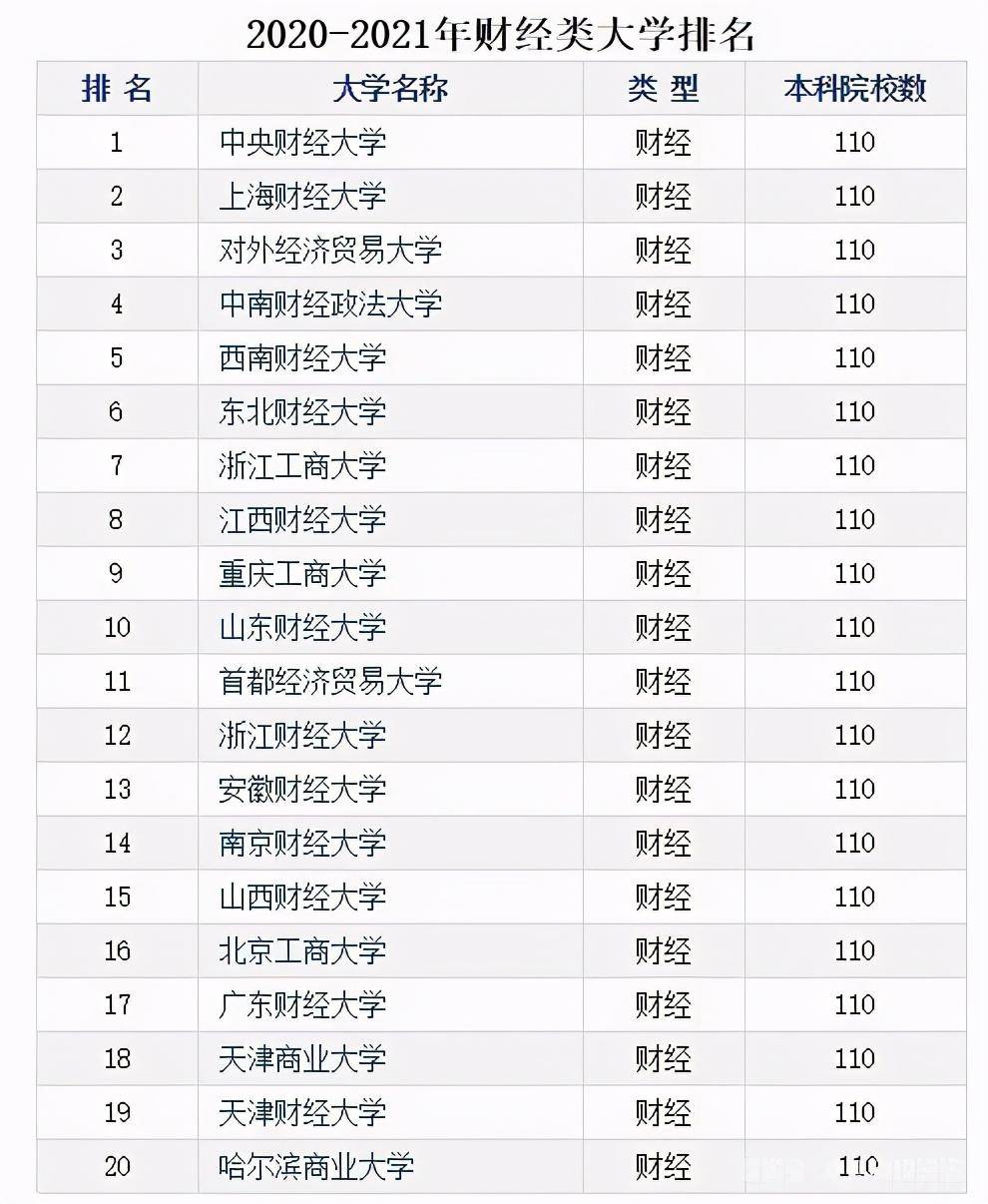

官方公布2020年财经院校排行榜 四大目标院校曝光

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读