居民自住房计入GDP吗(2)

时间:2021-04-02 10:19 类别:热点图片

选取gdp 增长率与居民消费价格指数增长率作为总体经济环境指标; 选取城镇居民月可支配收入增长率、城乡居民储蓄余额增长率与银行1—3 年期贷款利率作为需求指标; 选取房地产开发投资增长率与房屋竣工面积增长率作为供给指标来构建长沙市房地产市场预警指标体系。

前期gdp快速增长以及房地产持续升值为居民带来财富效应,伴随

厦门的悲哀 居民买房杠杆率 最高,但gdp还不如深圳一个区

(3)相似点三:人均gdp和高房价带来的财富效应 根据美,日的对比经验来看,人均gdp8000美元是居民消费支出总量和结构变化的一个重要节点,中国于2015年正是突破这一大关,意味着未来十年中国将进入消费总量增加提升,消费结构逐步改变的社会。

厦门的悲哀 居民买房杠杆率 最高,但gdp还不如深圳一个区

房价涨幅低于gdp增速和居民收入增长 上述三组数据显示,以10年为周期,杭州房价涨幅明显落后,而以5年为周期,杭州房价涨幅偏落后,这要如何理解?

个人消费近九成,以住宅为基础的行业持续增长 影响房地产需求的主要有:居民收入/预期(主要指有购房需求的居民收入,与国民经济景气度、gdp增长高度相关)、城市人口增长(即城市化率的增长)和信贷政策(房贷总量控制、利率变化导致购房成本的变化)。

但是从表2可以看出,由于中国人均gdp较低,远远低于这些大城市,中国大城市人均gdp与房价的比值远小于欧美发达城市,人均收入难以支撑高房价这,就导致了宏观层面的房价合理,但微观层面的房价差异巨大,宏观和微观两者之前十分畸形,这就导致我国人民在房价面前苦不堪

但从杠杆结构分析,非住房消费贷占居民总负债比重及gdp比重均已接近消费信贷较为发达的美国水平,未来居民部门杠杆率如果继续提升更多只能通过住房贷款扩张,而住房贷款对消费的影响主要体现在挤出效应,从这一角度

3、美国房地产杠杆率处于低水平,投资风险可控 从居民的房地产杠杆率来看,自2009年3月至2018年6月,住房抵押贷款/gdp比例从73.75%降至50%,住房抵押贷款增速低于3%,房地产领域未出现高杠杆的现象。

房地产、基建投资实施,完成固定资产投资,其中固定资本形成总额将计入gdp。

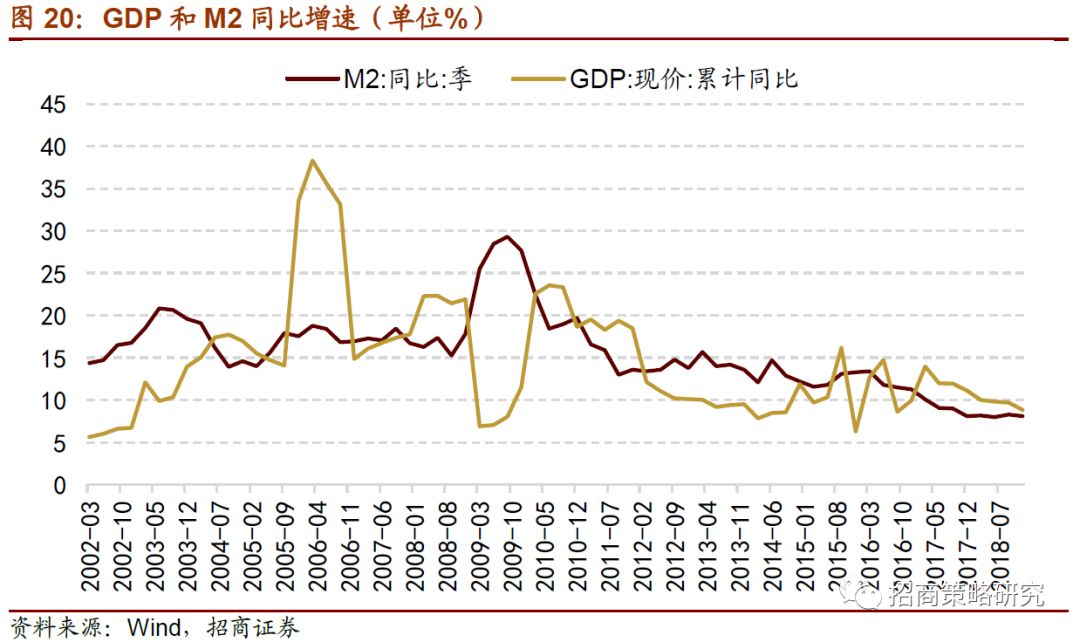

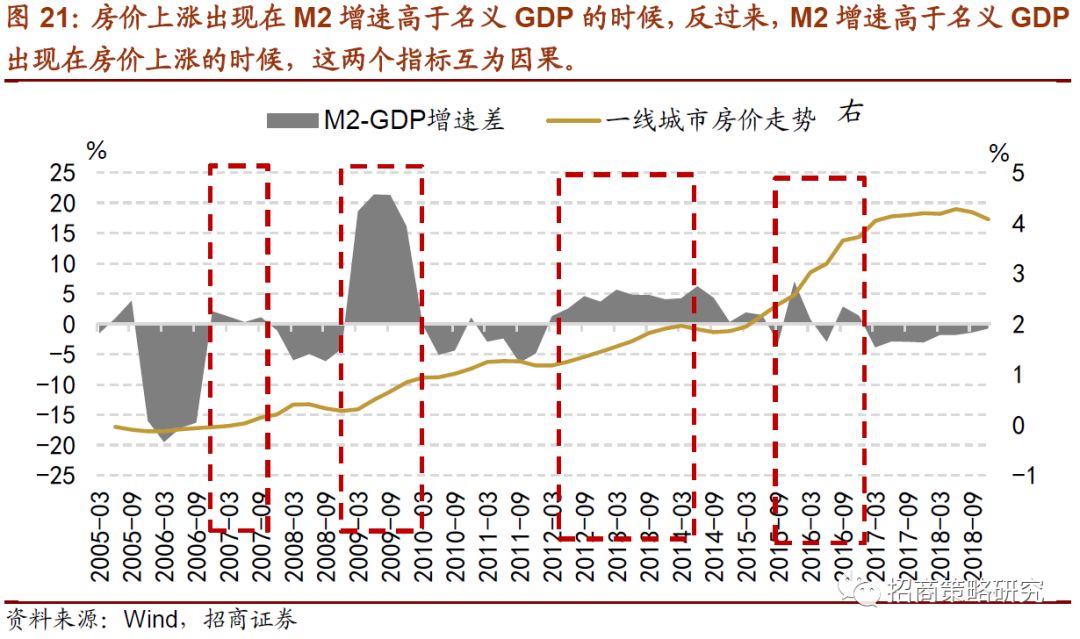

所以,m2增速高于名义gdp增速,房价会涨;房价上涨,促使居民买更多的房子,开放商建更多的房子,m2和名义gdp增速就会回升,完成既定的m2和gdp目标。

所以,m2增速高于名义gdp增速,房价会涨;房价上涨,促使居民买更多的房子,开放商建更多的房子,m2和名义gdp增速就会回升,完成既定的m2和gdp目标。

本文以商品房价格增长率作为基准指标,计算商品房价格增长率与gdp 增长率、居民消费价格指数增长率、城镇居民月可支配收入增长率、城乡居民储蓄余额增长率、房地产开发投资增长率、房屋竣工面积增长率、银行1—3 年期贷款利率的时

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读