那个变量不能计入GDP_不能说的秘密(3)

时间:2021-04-01 12:03 类别:热点图片

年尾了,apple music 的这个隐藏功能你不能不知道

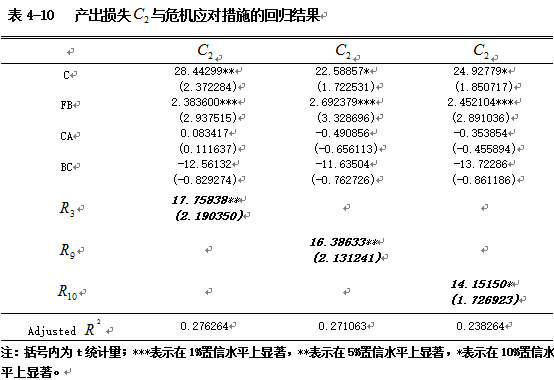

当被解释变量分别为危机期间的平均gdp增长率(g1)、危机期间的最低gdp增长率(g2)以及危机后3年的平均gdp增长率与危机前3年的平均gdp增长率之差(g3)时,回归结果如表4-11至表4-13所示。

根据单位根检验结果,lnntr、lnnte、lntax、lngdp 四变量的水平序列的adf 值在1 %的显著性水平上大于mackinnon 临界值,不能拒绝单位根假设.一阶差分后Δlnntr、Δlnnte、Δlntax、Δlngdp 四变量的adf 值小

商务部数据还显示, 12月美国耐用品订单环比终值为1.2%,初值为1.2%; 12月美国扣除运输的耐用品订单环比终值0.1%,初值0.1%; 此外,计入gdp计算、反映企业投资的指标的核心资本品订单,12月的终值也被下修: 12月美国扣除运

1.adf检验.在对两个变量进行回归分析前要保证所用的时间序列必须是平稳的,而现实中的时间序列往往都是不平稳的,因此无法对其做进一步计量分析.为了使回归有意义,需要进行adf单位根检验.检验结果如表2所示: lngdp和lnpg变量的adf检验值都大于临界

gdp、存款增量的回归系数均大于零,说明因变量与两自变量间成正相关关系,随着gdp、存款增量的增长,固定资产投资额也越大。

新的gdp核算方法 按照国家统计局部署,2017年开始实施地区研发支出核算方法改革,将研发支出未计入地区生产总值(gdp)部分进行补充核算。

三、城投债利差影响因素的实证结果分析 宏观模型主要研究宏观经济形势对城投债市场的影响,在此基础上得出影响城投债利差的主要因素.考虑到gdp、cpi等宏观变量对每一只债券来说都具有数值的一致性,不宜采用面板数据进行分析,因此采用时间序列分析方法来对其进行

我们以居民消费价格指数(n)为被解释变量,其他几组 数据 为解释变量,包括居民收入(i)、居民储蓄存款(p)、财政收入占gdp的比重(t)、基尼系数(g),用方程表示为:y =β1i+β2p+β3t+β4g(1),用ols方法对其作线性回归。

从结果可以看出所有变量在水平状态下,均不能拒绝原假设,即所有变量数列均还有一个单位根,经过一阶差分后,lnroc、lngdp、lnfin1 均在1%的显著性水平下拒绝原假设,序列变为平稳序列,lninv、lnfin2 在5%的显著性水平下变为平稳序列,

要回答这个问题,就需要衡量 房价泡沫的大小 1. 房价收入比失真,不能反映是否存在泡沫 通常而言,房价泡沫可以用房价收入比来衡量,房价收入比是指住房价格与城市居民家庭年收入之

从表3的pedroni检验结果可以看出:①东部地区面板数据模型的协整检验结果显示,除paneladf和group adf的统计值不能通过显著性检验外,其他统计量值均通过显著性检验,表明lnrjgdp、lnfir、lnld、lnrl各变量之间存在长期稳定的协

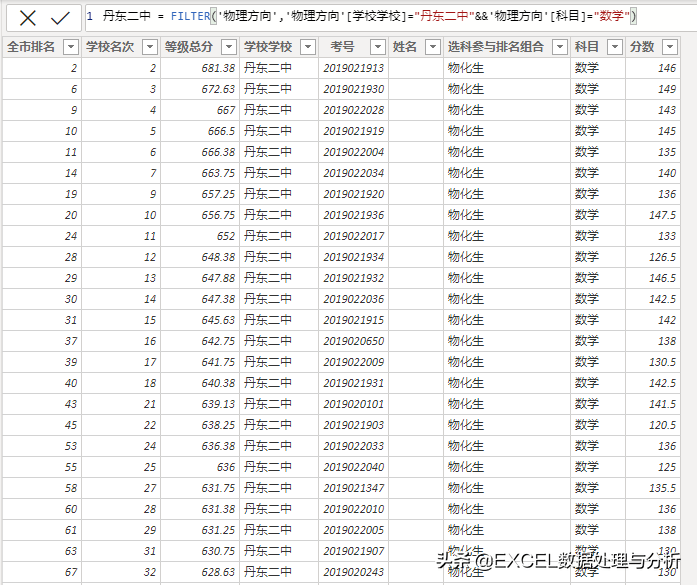

看到这里,我们是不是就能理解calculate+filter的结构了: 实际上,我们很少会这么写度量值,因为这种固定参数的写法,导致度量值不能通用,我们会直接写一个平均分的度量值,用学校与科目筛选出结果,这样这个平均分度量值就能被所有的学校与科目使用。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读