SPSS预测未来GDP_初音未来(3)

时间:2021-03-31 15:58 类别:热点图片

四季度经济下行压力较大 展望四季度,由于领先指标社会融资增速逐月下滑,预示未来gdp名义增速将持续回落。

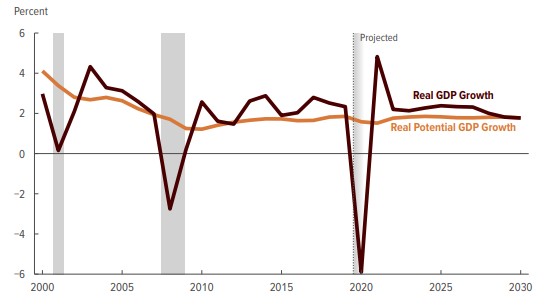

明年第四季度实际gdp将同比增长4.8%。

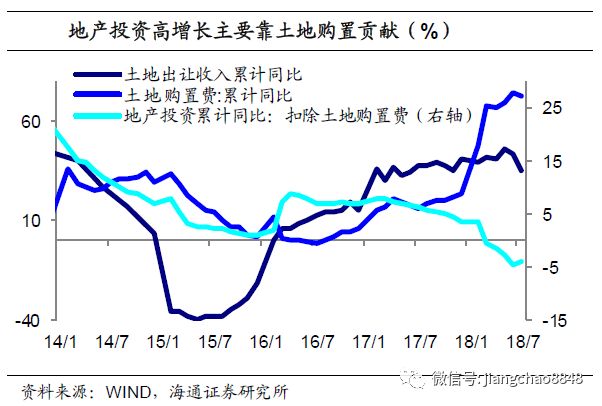

数据来源:公开数据整理 三大航 1q17业绩分拆 数据来源:公开数据整理 三大航 17fy业绩分拆 数据来源:公开数据整理 因此,我们采用需求增幅与 gdp 增幅的弹性系 数来预测未来需求。

2 三因素关键变化跟踪及首选行业 三季度gdp总量略低于预期,结构全面改善,未来经济恢复的主要关注点由总量转向结构,预计四季度回到6%的前期中枢,全年实现2%的增长;流动性并非当前的主要矛盾,长端利率有继续陡峭化的趋势;随着国内外制约风险偏好的扰动因素

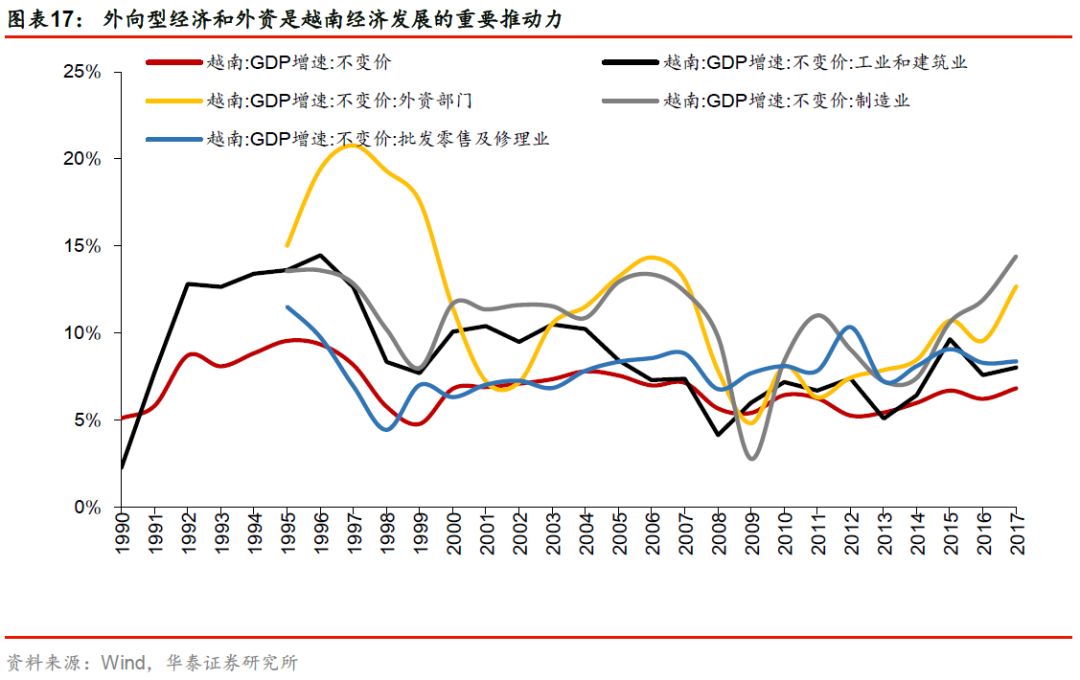

2016年4月,越南通过《2016-2020年5年经济社会发展规划的的决议》,将经济发展目标定为“未来5年gdp平均增速达到6.5%-7%,到2020年人均gdp达到3200至3500美元,2020年工业和服务业占g

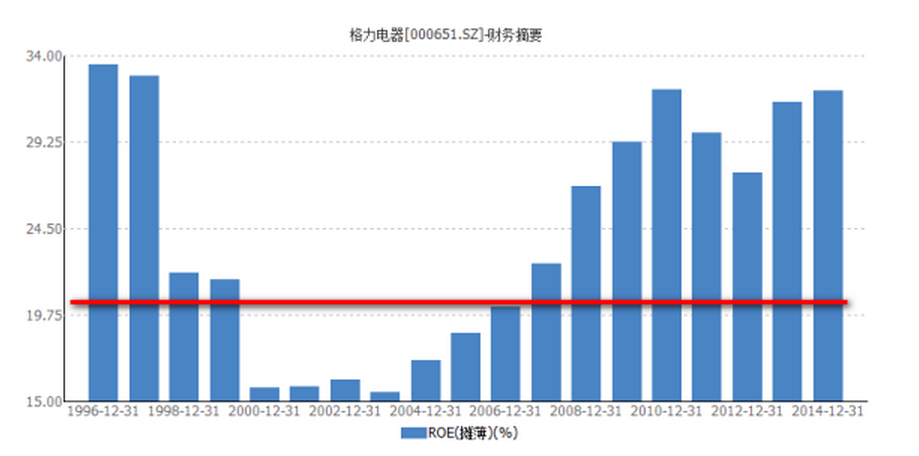

招商银行的roe过去十年也基本达到20%以上,但市净率只有一倍,说明市场对未来招行或中国经济预期过于悲观,长期的gdp增速维持在6%的前提下,招行未来十年roe会达到12个点以上,可以给到3倍以上的市净率。

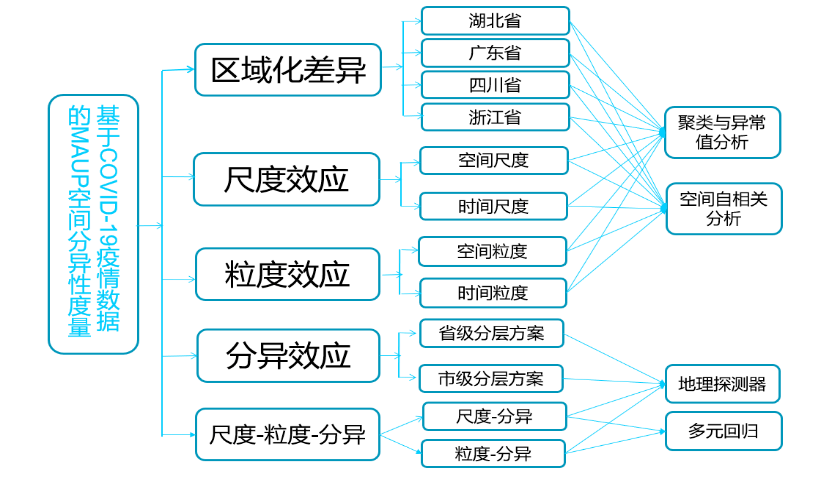

2020地理设计组三等奖 基于新型冠状病毒肺炎 covid 19 疫情数据的可变面元问题 maup 效应分析

按照过去8年的经验,我们预测未来1年的gdp名义增速也有望达到8%左右,对应的企业利润增速也有望达到8%,而新房价格涨幅和贷款利率小幅降至5%左右。

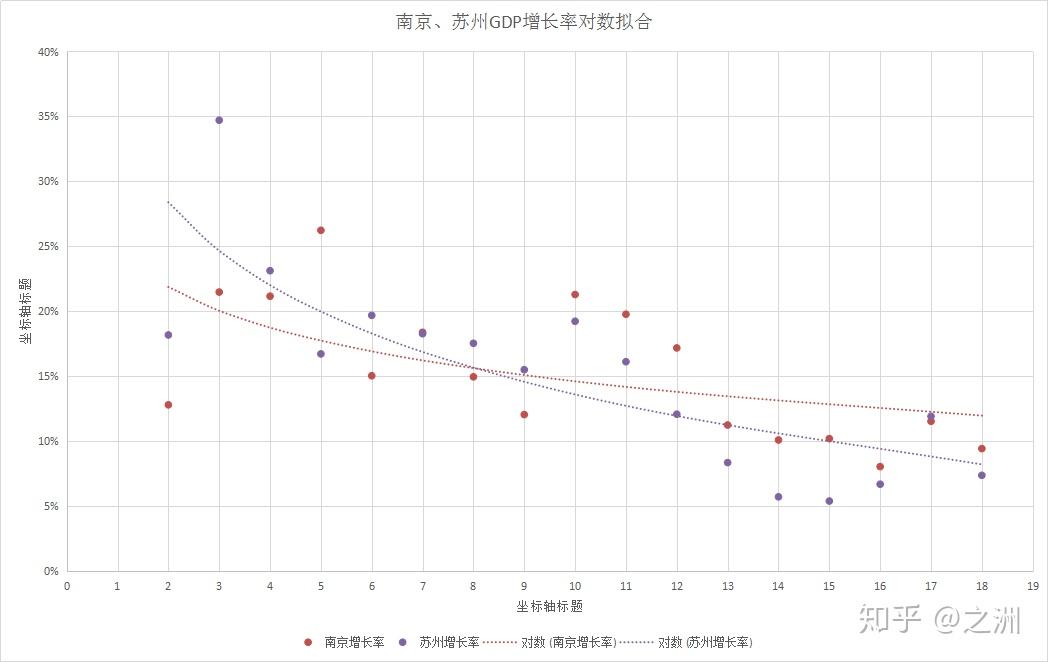

数据拟合后: 南京增长率公式为:y = -0.045ln(x) + 0.25,r^2 = 0.2988 苏州增长率公式为:y = -0.092ln(x) + 0.3475, r^2 = 0.6227 那么通过公式预测未来几年南京和苏州gdp增长

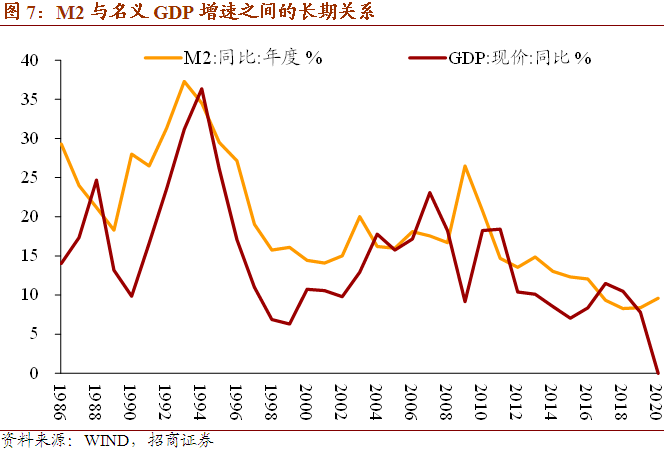

展望未来: 从3年左右的周期维度来看,当前仍处于“m2略高于名义经济增长以体现逆周期调节”的状态,m2增速与名义gdp增速将反向运行,从货币增速上升到通胀率上升一般需要1-2个季度的时滞,在居民消费仍然低迷的情况下时滞可能更长。

(3)相似点三:人均gdp和高房价带来的财富效应 根据美,日的对比经验来看,人均gdp8000美元是居民消费支出总量和结构变化的一个重要节点,中国于2015年正是突破这一大关,意味着未来十年中国将进入消费总量增加提升,消费结构逐步改变的社会。

全球经济

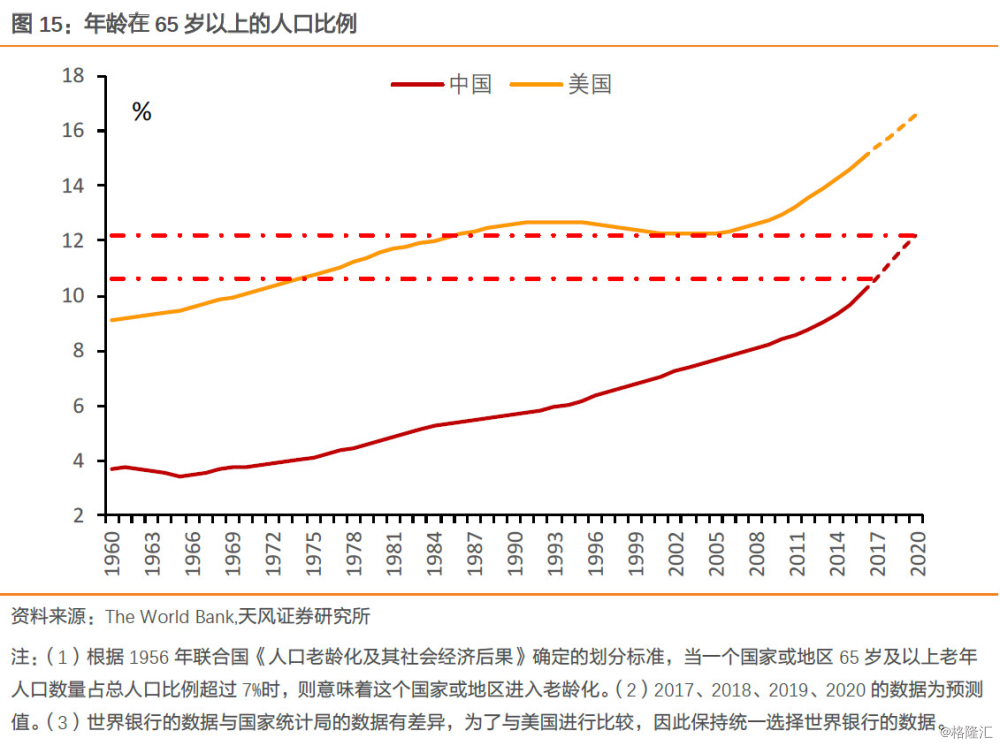

3、以发展阶段和人口年龄结构看资产配置趋势 考虑到目前中国的人均gdp和人口老龄化情况都处在美国历史上的70年代后期,我们来审视一下未来可能的资产配置趋势: 202

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读