中长期贷款与GDP(2)

时间:2021-03-30 14:57 类别:热点图片

姜超 迎接大缓和 绝不是滞胀

信贷管控加剧金融系统风险 政策应转向价格调控

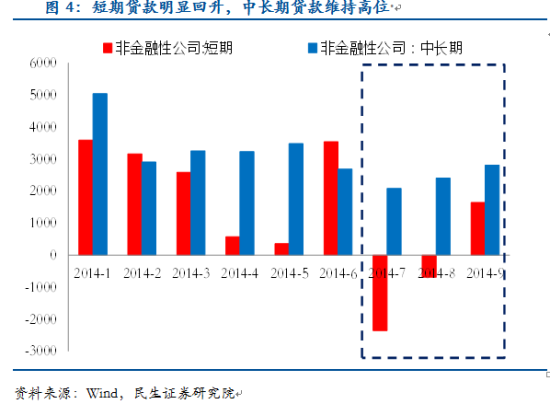

从融资的角度去看,18年企业融资基本依靠票据,而且因为套利的存在,票据多少进入了实体经济非常不好说,对经济能形成长期支撑的中长期贷款在18年全无表现,终于在今年3月份出现了较大的同比增长。

我国三季度gdp同比增长7.4 增速创三年半新低

2010年起宏观调控趋严,新增中长期贷款规模锐减,短期贷款跃升成为主要贷款投放方式。

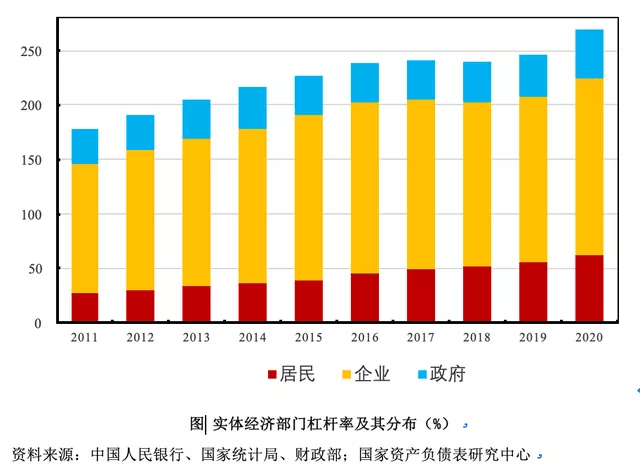

2020年度中国杠杆率报告 杠杆率攀升经济正增长,寻求稳增长与防风险的平衡

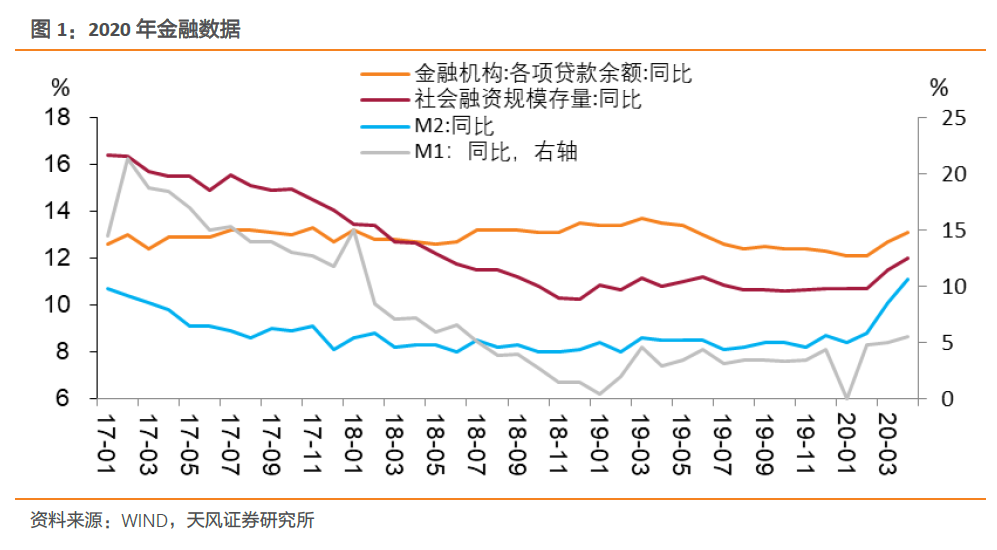

2、企业中长期贷款大幅超预期,如果没有1月下旬窗口指导可能信贷更高,实体经济贷款需求强烈,资金脱虚向实 。

基建投资可能继续上升助力稳增长、房地产销售有望好转、金融机构对私营部门信用收紧的冲击短期已过,预计三季度gdp为7.2%-7.3%之间,预计四季度gdp增速为7.3%-7.4%左右,四季度经济状况将略好于三季度。

杠杆率攀升经济正增长 寻求稳增长与防风险的平衡

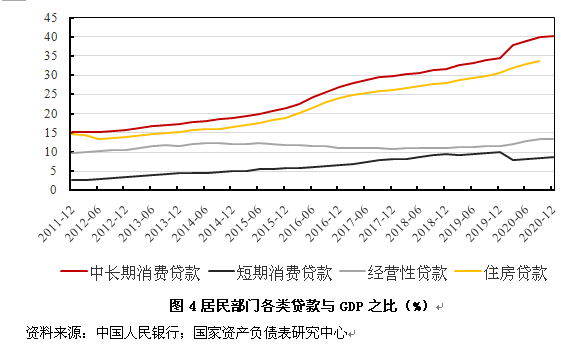

二、分部门杠杆率分析 (一)居民部门杠杆率增幅较大,主要受房地产市场影响 2020年居民部门杠杆率共上升了6.1个百分点,从2019年末的56.1%增长至62.2%,四个季度的增幅分别为1.9、1.9、1.8和0.5个百分点。

居民户金融机构新增中长期人民币贷款(12个月滚动累计)/金融机构新增中长期人民币贷款(12个月滚动累计),房地产开发投资完成额:累计同比(红色,右轴),数据来源:wind资讯 注意,居民户金融机构新增中长期人民币贷款的主体是房贷。

值得一提的是,2020年一季度《货币政策执行报告》中提到:“总体上,评价政策效果(货币政策传导效果)关键看能否增加实体经济融资支持总量和降低融资成本

2019年中国共享经济行业市场分析:市场规模可期

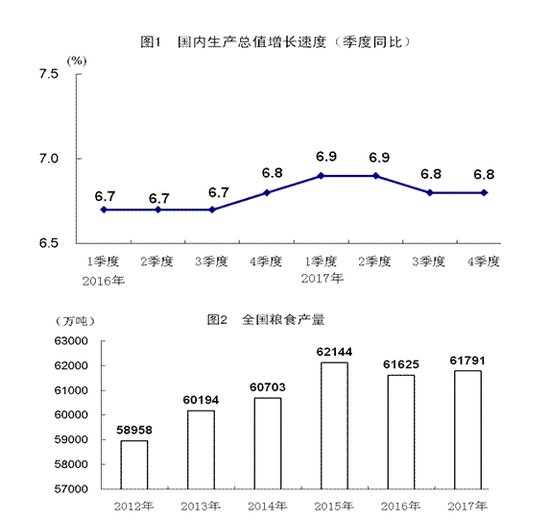

2018年gdp同比增长6.6 经济总量首次突破90万亿

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读