中国历年名义gdp增长_中国历年gdp增长图

时间:2021-03-17 14:10 类别:热点图片

注意,日本企业这种盈利增长是建立在过去十年名义gdp和gnp增长一般在2%~2.5%左右的基础上的.

jpg,648x1080,72418b

近年来中国经济下行压力增大,实际gdp增速逐步放缓,名义gdp增速快速下滑.

jpg,695x960,82020b

名义gdp增长得越快,毫无疑问,代表印的钱会越多;国内的钱多了,然而中国手里的美元却

jpg,576x794,57490b

gdp的选取最简单的办法是采用上一年度的gdp数据,考虑到中国gdp整体增长速度较快,我们在测算中,是按照中国gdp的现价来进行测算,且月度计算采用的gdp是按照连续两个年度的名义gdp均匀按月增加来模拟计算,

gif,369x456,20251b

2008企业盈利可能低于名义gdp增长

jpg,303x600,19588b

此时名义gdp增长率包括强劲的实际增长率(在经济萧条情况下)和适度的通货膨胀率.

png,382x455,8610b

1994年分税制改革以来,财政收入持续快速增长,占名义gdp比重也持续提升,2015年达到22.1%的峰值.

jpg,268x600,30066b

平缓的实际gdp增长率和通货紧缩导致名义gdp增长乏力.

png,522x900,65823b

名义gdp拐点确认 评2017年6月经济增长数据

png,345x630,48714b

参考去年三季度名义gdp增长7.56%,四季度增长7.42%,我们不妨假定,如果没有疫情影响,今年一季度名义gdp本可以增长7.5%,即增长1.64万亿.

png,381x494,27588b

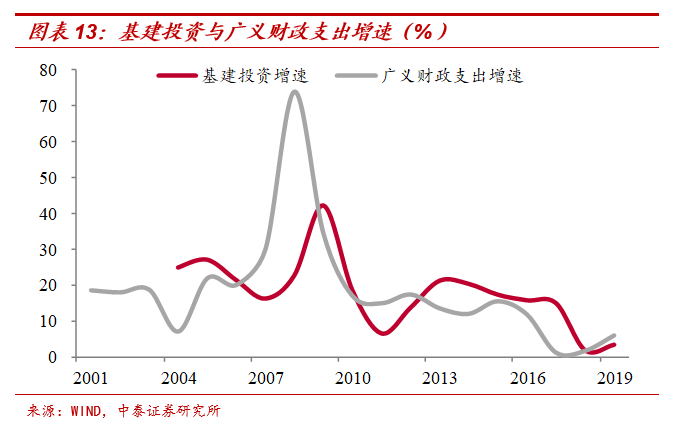

(二)杠杆率的约束:只要债务增速不超过名义gdp增速即可_ 即使政府投资完全依靠债务,理论上只要其增速不超过名义gdp增速(预计2019年为7%至8%),也不会推升宏观杠杆率,2018年过低的政府投资增速确实对经济增长造成了下行压力(图15).

png,439x674,15259b

预计狭义新基建对名义gdp增长的拉动或只有0.1个百分点,广义新基建拉动作用也只有0.6个百分点._ (

jpg,218x445,15509b

4.按照m2货币供应量增长率和名义gdp增长率的差别计算的超额流动性指标,估计今年将达到17% 左右(假定今年m2增长25%,名义gdp增长8%),这将是有完整数据以来(1991年以来)的历史最高(1992-1994年时最高也只不过13%)(见图7).

jpeg,775x1246,104959b

图6:美国名义gdp增长(蓝线)vs 去除消费的(ex-consumption)名义gdp增长(红线)_ 这意味着,到目前为止,由于薪资收入及总体可

jpg,290x640,17103b

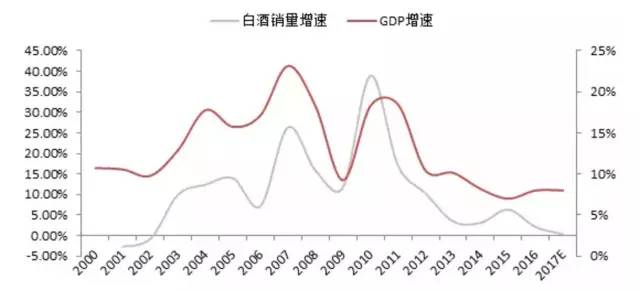

2009-2010年白酒销量大幅增加,与民间投资40%左右的高增长有关_ ,但去年民间投资增速只有3.2%,尽管国企投资增速接近20%.

,"height":518x900,74645b

名义gdp拐点确认 评2017年6月经济增长数据

jpg,254x391,35703b

观点3:m2的增长(迟早)会引发名义gdp的等幅增长

png,339x661,15530b

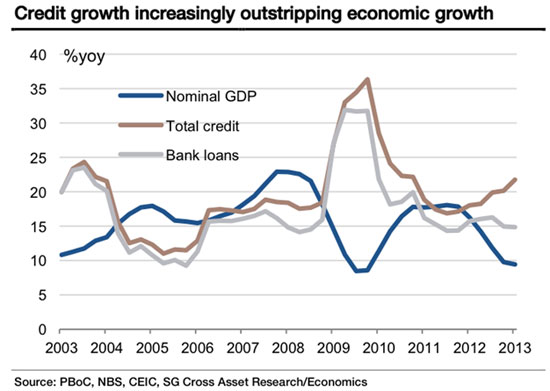

我们回顾中国非金融类企业债务和家庭债务占gdp比重的变化历程可以发现:2009-2015年期间,中国信贷增长迅猛,年均增幅20%,远超过名义gdp增长率;非金融私人信贷与gdp的比率从约1

jpeg,653x1080,101106b

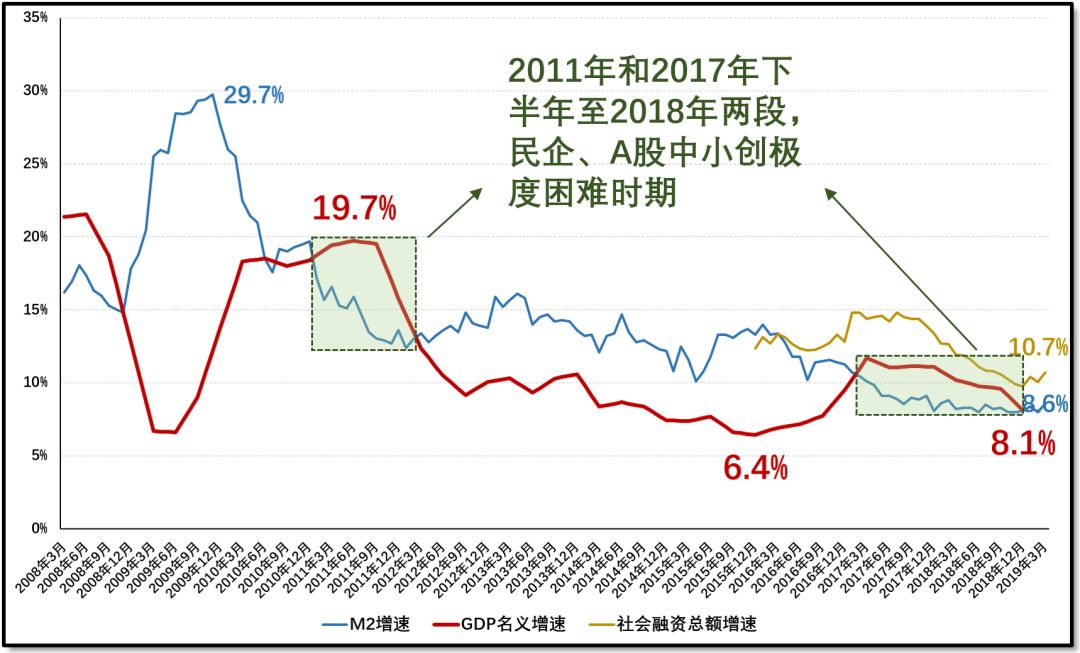

随着gdp增速的回落,4季度的名义gdp增长8.1%已经与m2增速相仿.

jpg,391x550,40803b

(信贷增长超过经济增长图.

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读