任何税收都不计入gdp(3)

时间:2021-03-16 15:09 类别:热点图片

jpg,271x480,56960b

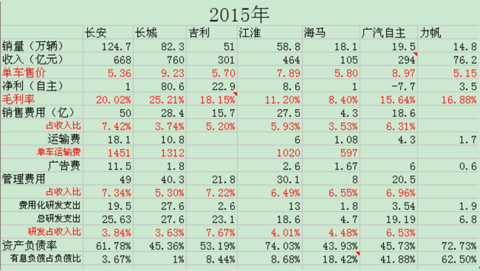

②长安、广汽的净利润数据为自主部分营业利润,未计入营业外收入和所得税.

jpeg,288x640,36146b

高管人员为非居民个人的,取得由境内居民企业支付或负担的工资薪金所得,其在境内应计税的工资薪金收入额的计算方法,与其他非居民个人不同,具体如下:_ 情况一:高管人员一个纳税年度在境内居住时间不超过90天的,将境内支付全部所得都计入境内计税的工资薪金收入额.

jpeg,298x640,39865b

对比:_ 高管人员为非居民个人的,取得由境内居民企业支付或负担的工资薪金所得,其在境内应计税的工资薪金收入额的计算方法,与其他非居民个人不同,具体如下:_ 情况一:高管人员一个纳税年度在境内居住时间不超过90天的,将境内支付全部所得都计入境内计税的工资

jpg,289x600,54196b

购入电脑,根据《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税_ 号)第三条的规定:对所有行业企业持有的单位价值不超过_ 元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧.

jpeg,553x600,60926b

2、大幅扩展享受减半征收所得税优惠政策的小微企业范围_ \"减半征收所得税\"是指享受财税(2017)43号文件规定,所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,纳入优惠范围的企业由3个指标界定,工业企业应纳税所得额不超过50万元,从业人数

jpeg,297x640,35605b

筹划点9:分期缴纳税款的争取_ 根据《关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)的规定,\"居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企

jpeg,321x525,6490b

误区3:所有收到的财政性资金均属于不征税收入_ 《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定:_ 企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的

jpeg,241x300,15218b

二、所有收到的财政性资金均属于不征税收入_ 《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定:_ 企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可

png,216x360,14374b

不征税收入的企业所得税税务处理_ 符合税法规定条件的不征税收入不计入企业所得税应纳税所得额,不征收企业所得税.

jpeg,186x311,6086b

误区3:收到的财政性资金均属于不征税收入_ 企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收

jpg,337x600,13253b

有些应税收入也不需要在当年一次性计入应纳税所得额,可以在以后五年内递延纳税.

jpeg,254x387,91880b

全国财政收入33976.14亿元,同比下降2.4%_ 全国财政支出28902.56亿元,同比增长26.3%_ 社会保障和就业支出增长29.2%_ 环境保护支出增长63.4%_ 科学技术支出增长57.1%

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读