GDP=C I G(3)

时间:2021-03-09 16:38 类别:热点图片

jpeg,418x654,41489b

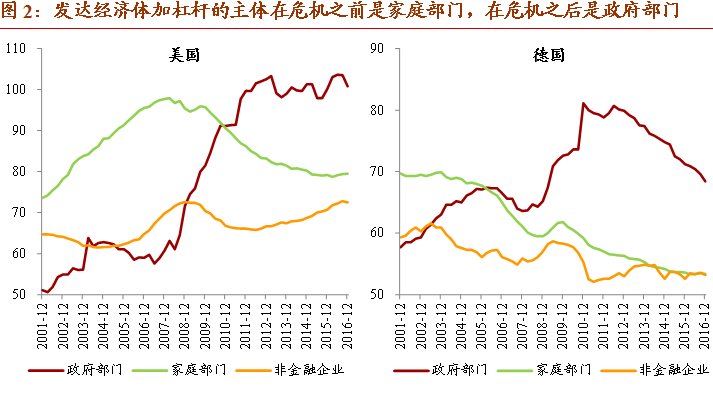

数据来源:bis、wind_ 注:1.杠杆率=债务/gdp;杠杆率利率弹性=(?

jpg,705x1080,67754b

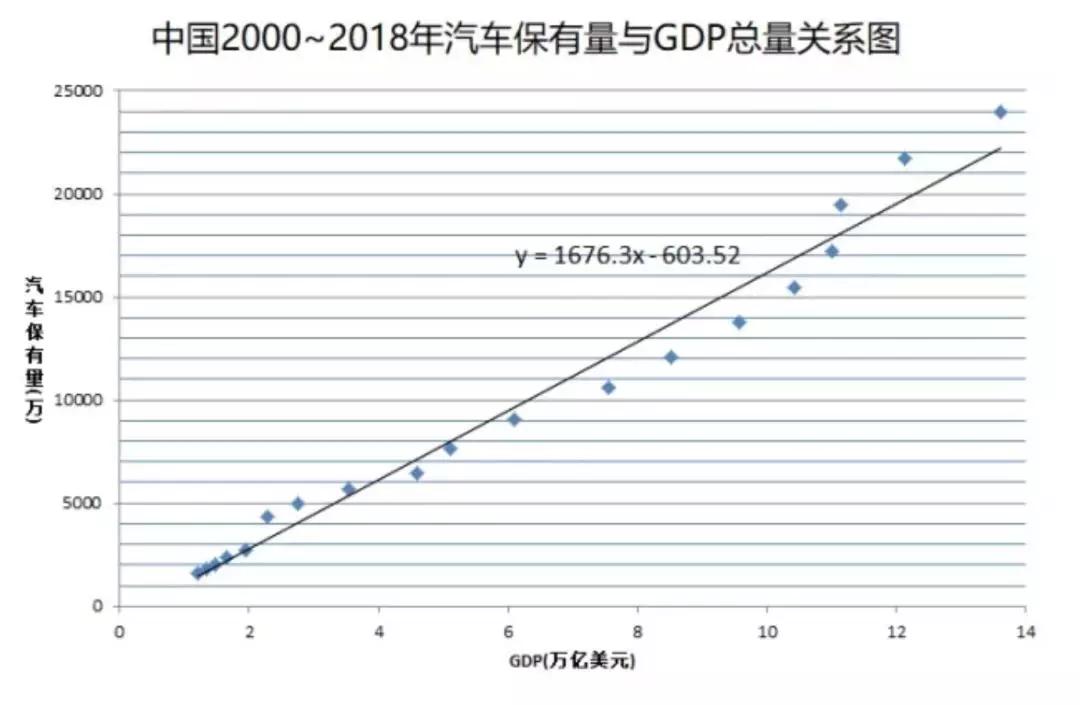

我们用线性回归分析的方法对以上假设进行了验证,结果如下所示,验证结果表明:_ 中国汽车保有量跟中国gdp总量不但呈现强烈的正相关性(multiple r=0.9979),而且呈现出强烈的线性关系(r square=0.9759).

png,394x713,20784b

二、控制杠杆率:分子分母都重要_ 根据定义\"宏观杠杆率=信贷存量/名义gdp\"可得简化关系:\"杠杆率增速=信贷存量增速-名义gdp增速\".

jpg,2244x1586,327164b

2、假设某经济社会的消费函数为c=100+0.8yd,投资i=50,政府购买性支出g=200,政府转移支付tr=62.5,_ 政府转移支付tr=62.5,税收t=250(单位:10亿元)试计算(1)均衡国民收入(2)求投资乘数、政府购买乘数、转移

jpeg,578x1054,111490b

股市成交金额的放大将拉动一季度gdp上升0.1%_ 我们将上述行业gdp增速的公式进一步写成金融业gdp增速公式为:_ 金融业gdp增速=a*存贷款余额增速+b*股票成交金额增速+c*保费收入增速_ 相反,金融业gdp增速的变动主要来自于证券业,主要

png,271x512,13241b

因此,我们将上式修改为:_ m2 增速 = 实际 gdp+cpi+(货币深化 + 资产价格上涨)

jpg,635x1080,71416b

数据来源:bis,wind,笔者测算_ 注:图中笔者测算的杠杆率是通过非金融部门债务/gdp进行估算,其中非金融部门债务(笔者口径)=社融存量(剔除股票融资)+国债+外债(剔除政府和金融机构债务)等.

jpeg,397x640,19652b

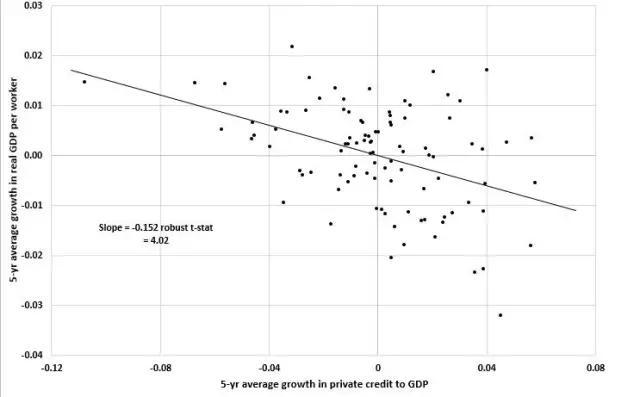

纵坐标]人均真实gdp增长(以每5年计) ; [横坐标]私人信贷增长占gdp的比例;斜率=-0.152稳健性t统计值=4.02_ [纵坐标]人均真实gdp增长(以每5年计); [横坐标]金融部门就业份额的平均增长(以每5年计);斜率=-0.186稳健性

,"height":361x627,28910b

2017年中国gdp为82.71万亿,当前中国股市市值与gdp的比为62.77/82.71=75.89%.

,"height":412x738,30079b

gdp平减指数大概率下行,名义增速将回落_ 从历史的统计关系来看,gdp平减指数与cpi和ppi的线性关系大致如下:_ gdp平减指数=0.8*cpi+0.2*ppi_ 而根据上述分析,年度来看,若cpi从1.5%的水平回升到2.2%左右的水平,pp

jpg,575x500,80387b

我们以居民消费价格指数(n)为被解释变量,其他几组_ 数据_ 为解释变量,包括居民收入(i)、居民储蓄存款(p)、财政收入占gdp的比重(t)、基尼系数(g),用方程表示为:y =β1i+β2p+β3t+β4g(1),用ols方法对其作线性回归.

png,1820x1024,106314b

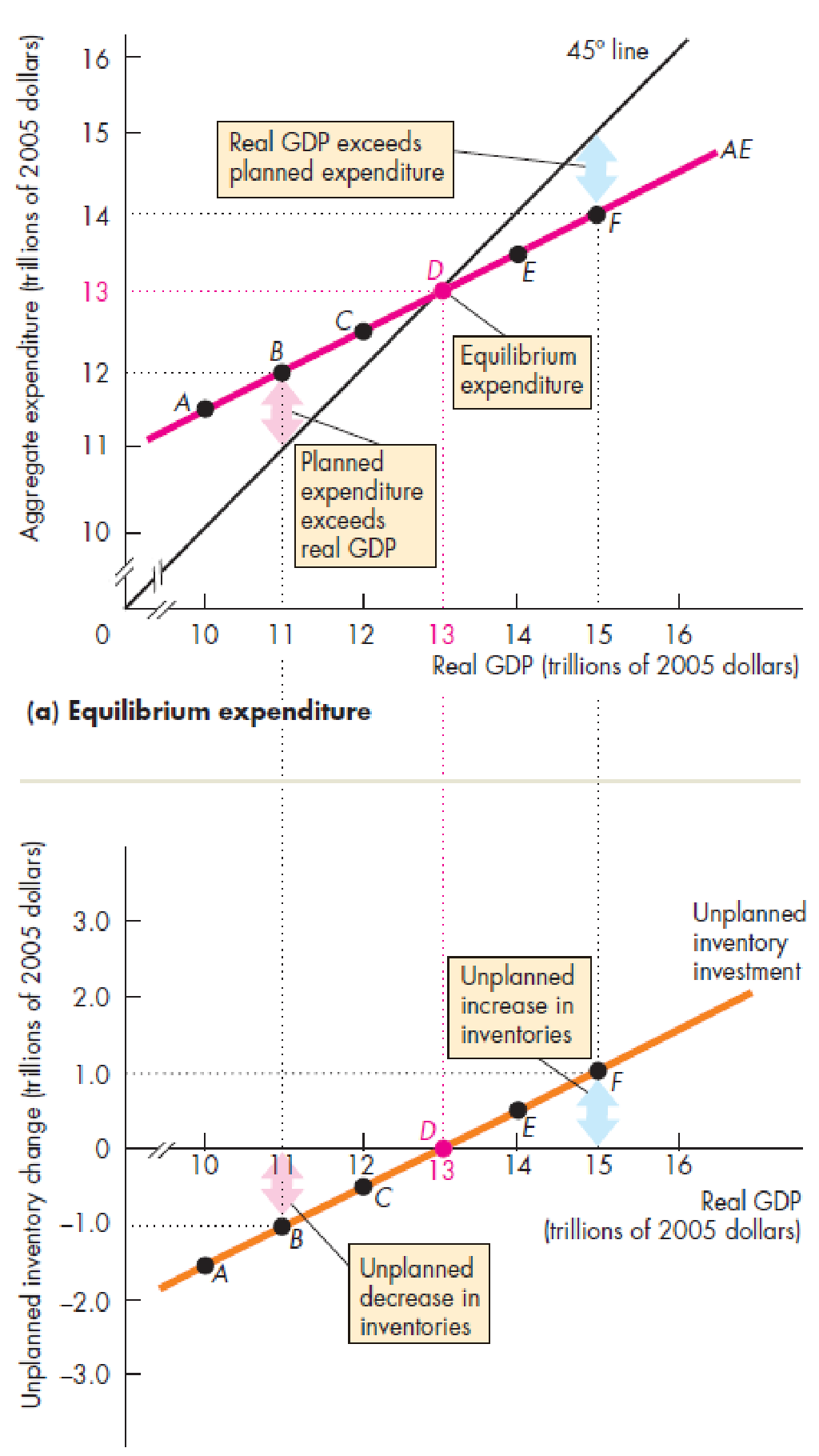

均衡收入的决定:正式一些的分析_ 均衡国民产出的条件有:_ y=ae计划(收入—支出法) 就是计划总支出等于实际总支出(实际gdp,用y表示)_ j = w(注入—漏出法)(如果是两部门,则为i=s,也称i=s法)_ 计划总支出、真实总支出和实际g

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读