未来gdp预测_未来10年中国gdp趋势(2)

时间:2021-03-04 09:57 类别:热点图片

jpeg,918x1080,70113b

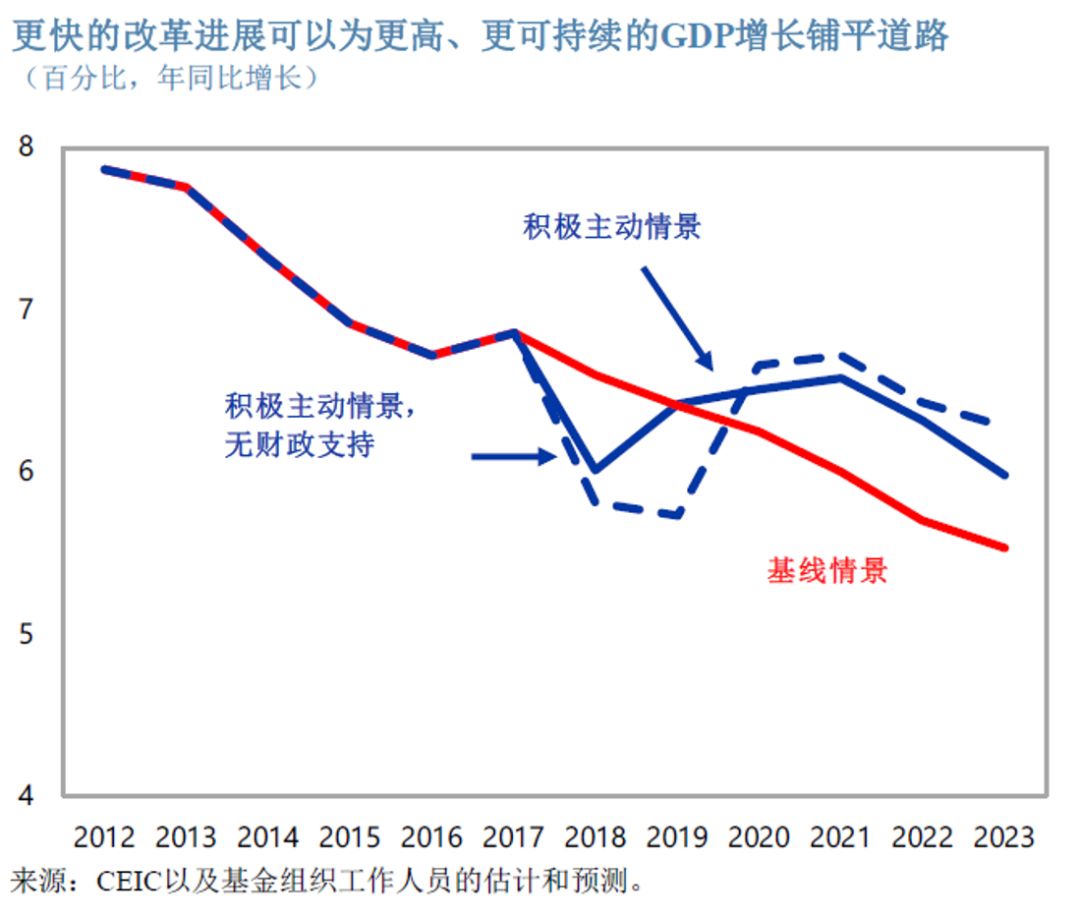

imf图说中国经济

png,506x924,77304b

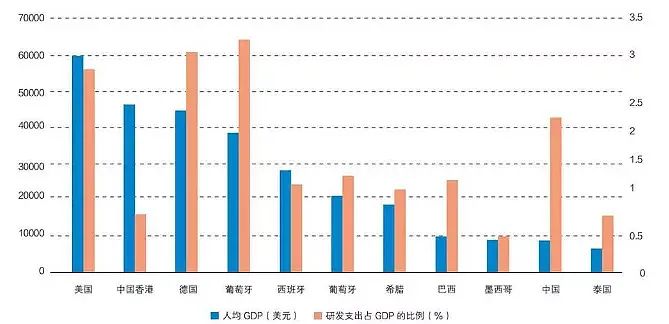

美国gdp 缘何超预期,未来怎么看

png,537x674,61465b

盈利预测_ 假设前提_ 我们对渝农商行盈利增长的关键驱动因素假设如下:_ 总资产增长率:考虑到央行力图实现社融及m2增速与名义gdp增速的匹配,我们预计未来几年银行业总资产增速大致在名义gdp增速附近波动,从wind一致预测的名义gdp增速来看,大致

jpg,346x530,36890b

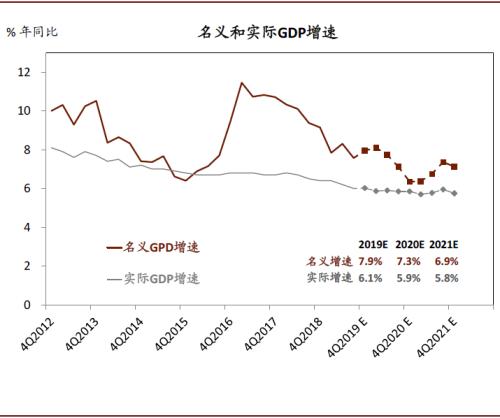

中金预测2016全年年实际gdp同比增速6.7%,并将2017年实际gdp同比增速预测从6.7%调整至6.6%,预计2018年实际gdp同比增速为6.5%.

jpg,324x669,31159b

李录 中国未来20年的经济大趋势预测 投资机会仍然非常丰富

,"height":408x577,24573b

五、盈利预测_ 5.1假设前提_ 我们对农业银行盈利增长的关键驱动因素假设如下:_ ■总资产增长率:考虑到央行力图实现社融及m2增速与名义gdp增速的匹配,我们预计未来几年银行业总资产增速大致在名义gdp增速附近波动,从wind一致预测的名义gdp增

jpg,295x655,41604b

李录 中国未来20年的经济大趋势预测 投资机会仍然非常丰富

jpeg,418x500,23099b

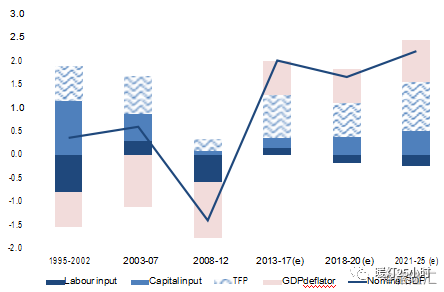

中金2020年宏观经济展望 内需增长仍面临压力

png,348x604,65638b

ice产业的崛起及其对美国经济的影响 二

jpg,307x546,22868b

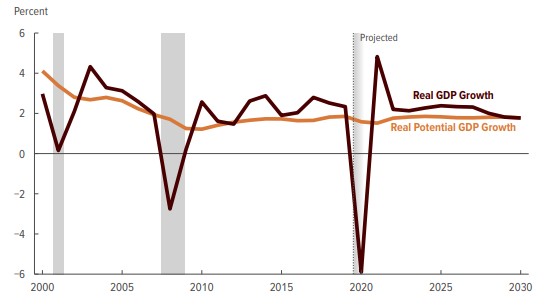

明年第四季度实际gdp将同比增长4.8%.

png,427x736,134422b

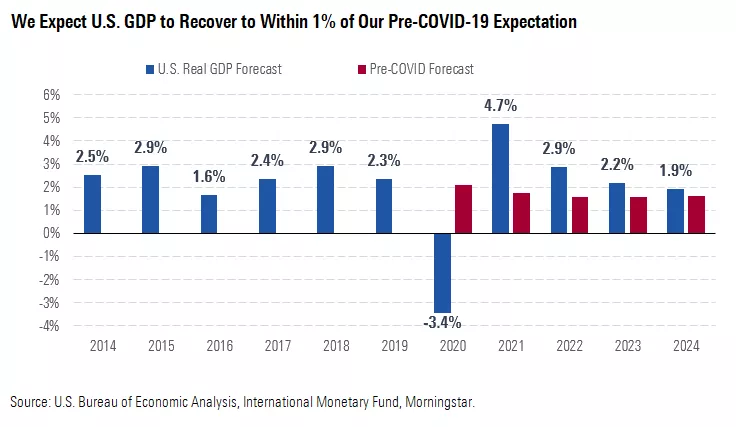

晨星 无论刺激政策出台与否,美国经济都将强劲复苏

,"height":263x550,22208b

2 三因素关键变化跟踪及首选行业_ 三季度gdp总量略低于预期,结构全面改善,未来经济恢复的主要关注点由总量转向结构,预计四季度回到6%的前期中枢,全年实现2%的增长;流动性并非当前的主要矛盾,长端利率有继续陡峭化的趋势;随着国内外制约风险偏好的扰动因素

,"height":237x550,18000b

2 三因素关键变化跟踪及首选行业_ 三季度gdp总量略低于预期,结构全面改善,未来经济恢复的主要关注点由总量转向结构,预计四季度回到6%的前期中枢,全年实现2%的增长;流动性并非当前的主要矛盾,长端利率有继续陡峭化的趋势;随着国内外制约风险偏好的扰动因素

png,292x444,24240b

摩根士丹利深度报告 日本经济2025年要上演史上最强 翻盘

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读