信贷与gdp_马刺gdp(2)

时间:2020-10-28 19:23 类别:热点图片

png,448x630,147348b

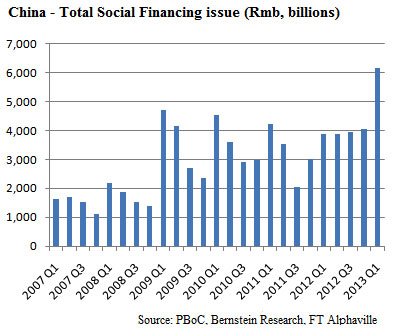

实际gdp增长速度持续放缓)_ (cpi与食品价格变化趋势)_ 整体经济环境不佳或许是近期档期支持信贷扩张的原因之一,但是想要刺激信贷交换经济增长的效用越来越差,每新增6个单位的贷款才带来仅1个单位的gdp增长,年化信贷扩张与gdp增长比率超出当年亚

jpg,306x485,22256b

摩根大通 今天的中国和上世纪80年代日本有多像

jpg,600x283,31163b

世界经济已对信贷上瘾 中国或成受害者

jpg,303x478,30317b

【摩根大通:今天的中国和上世纪80年代日本有多像】

jpeg,554x1080,47884b

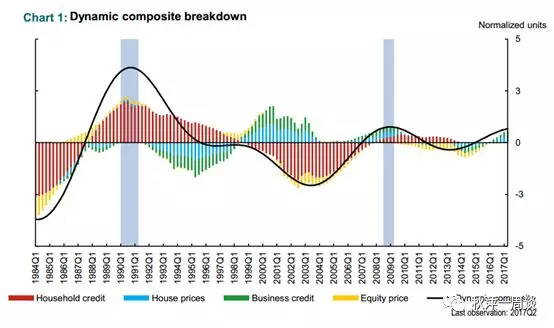

图:日本信贷增速与日本名义gdp增速_ 来源:wind 塔坚研究_ 图:欧洲信贷增速与欧洲名义gdp增速_ 能够发现,贷款长期高于名义gdp增速的情况并不成立,这三个成熟市场中,贷款增速与gdp增速直接有着较好的贴合关系,即,短期内虽然会高于gdp增

jpeg,492x720,40447b

任泽平 站在中国金融周期的顶部

jpg,441x507,48313b

深色为债务总额浅色为非金融企业债务_ 国际清算银行(bis)在评估经济体中是否信贷\"过剩\"的另一个重要指标是信贷与gdp缺口的比率.

jpeg,558x1080,50351b

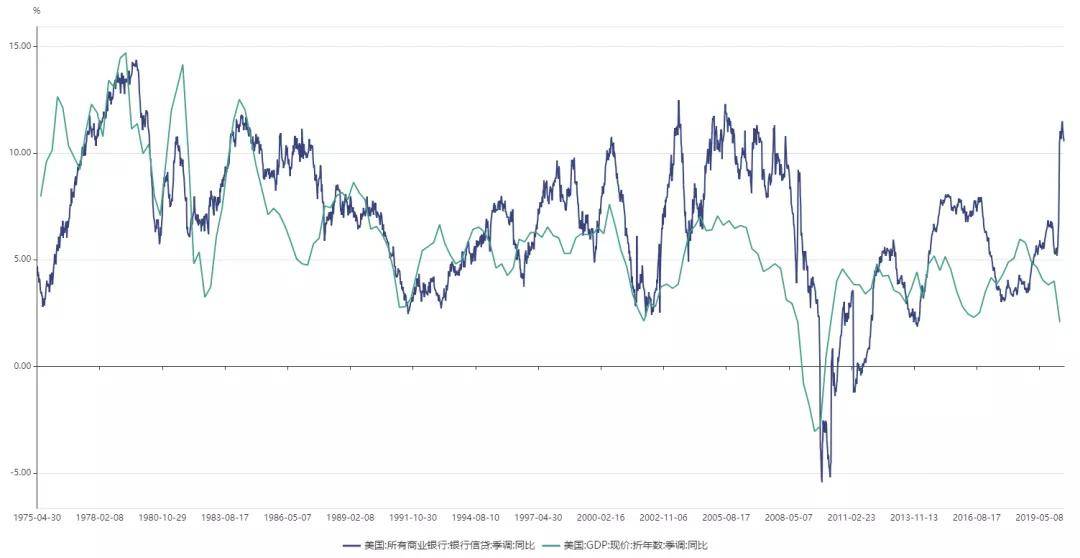

图:美国信贷增速与美国名义gdp增速_ 来源:wind 塔坚研究_ 图:日本信贷增速与日本名义gdp增速_ 我们来看美国、日本和欧洲三个成熟市场的状况,能够发现,贷款长期高于名义gdp增速的情况并不成立,这三个成熟市场中,贷款增速与gdp增速直接有着

jpg,330x393,43624b

信贷狂潮无力推动中国经济复苏

jpg,425x600,31847b

信贷泡沫的破灭, 明斯基时刻 即将到来

png,684x995,73914b

如下图所示,德银统计了1965年以来,美国失业率和消费贷款拖欠率的表现.

png,339x661,15530b

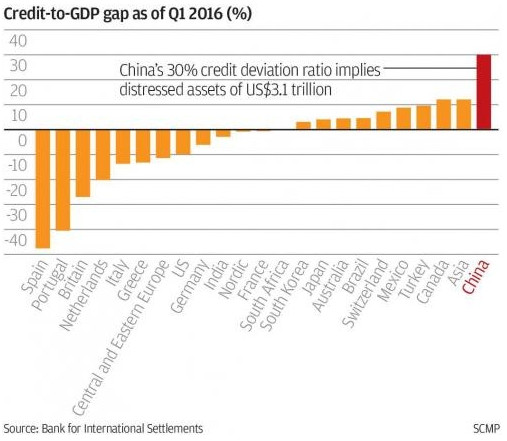

我们回顾中国非金融类企业债务和家庭债务占gdp比重的变化历程可以发现:2009-2015年期间,中国信贷增长迅猛,年均增幅20%,远超过名义gdp增长率;非金融私人信贷与gdp的比率从约150%上升到超过200%,比历史趋势水平高

821x1090,100574b

新债王 美国经济增长动能堪忧 在1190美元开始做多黄金

jpg,328x554,32459b

资产价格在繁荣期间往往超过信贷与 gdp 的比率,即使这个比率增加超过历史趋势,这里杠杆率差距实际上在下降,因为资产价格上涨幅度更大,这也使得借款人在繁荣阶段看起来非常稳固.

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读