罚款单_罚款收入 营业税(3)

时间:2018-10-10 16:25 类别:热点图片

JPG,993x1404,234KB,249_353

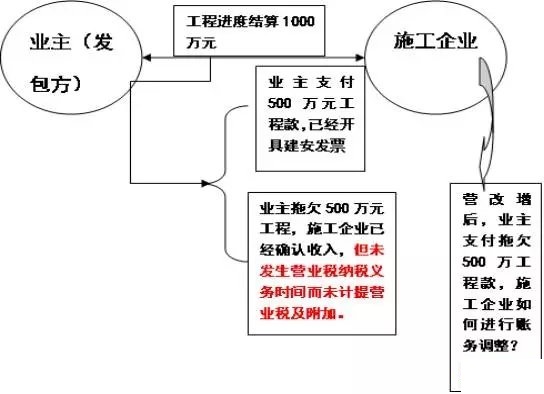

建筑施工企业由营业税纳税人转变为增值税纳税人,企业收入、成本和

JPG,538x403,134KB,333_250

改增之前就属于营业税征收范围,这就属于混合销售行为,但是在营改

JPG,550x602,231KB,250_273

原归属试点地区的营业税收入, 改征增值税税款滞纳金、罚款收入

JPG,331x220,134KB,377_250

房地产企业计税收入及税务处理

JPG,437x234,134KB,466_250

业免征增值税和营业税的会计处理规定 解读

JPG,344x300,220KB,286_250

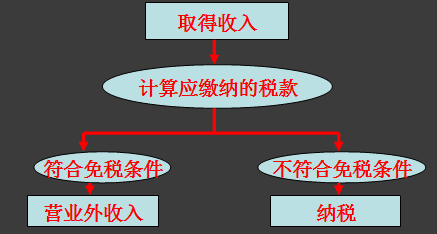

营改增前计提的营业税如何进行账务处理

JPG,630x350,231KB,451_250

分别被处以巨额罚款,而且根据《重大税收违法案件信息公布办法(试

JPG,544x394,231KB,345_250

施工企业未计提营业税,现在账务该如何处理

JPG,860x860,159KB,255_255

对外出租取得的收入,属于投资性房地产经营收入,缴纳的营业税、城

JPG,377x174,231KB,543_250

._ 3. 营业税_ \"5号文\"未明确规定受托机构发行资产支持证券的过程

JPG,607x1106,231KB,250_456

励积分的核算及营业税改征增值税的处理

JPG,554x324,231KB,428_250

共应划为代表处收入3255501.81元,未计入收入,未申报缴纳营业税

JPG,241x271,132KB,250_281

后固定资产变价收入的账务处理 落伍网

上一篇:范冰冰交完罚款_罚款收入交什么税

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读