会计培训学校_递延收入 会计(3)

时间:2018-10-10 16:21 类别:热点图片

JPG,598x737,231KB,250_308

2011年中级会计职称 中级会计实务 考试真题及参考答案

JPG,500x336,231KB,373_250

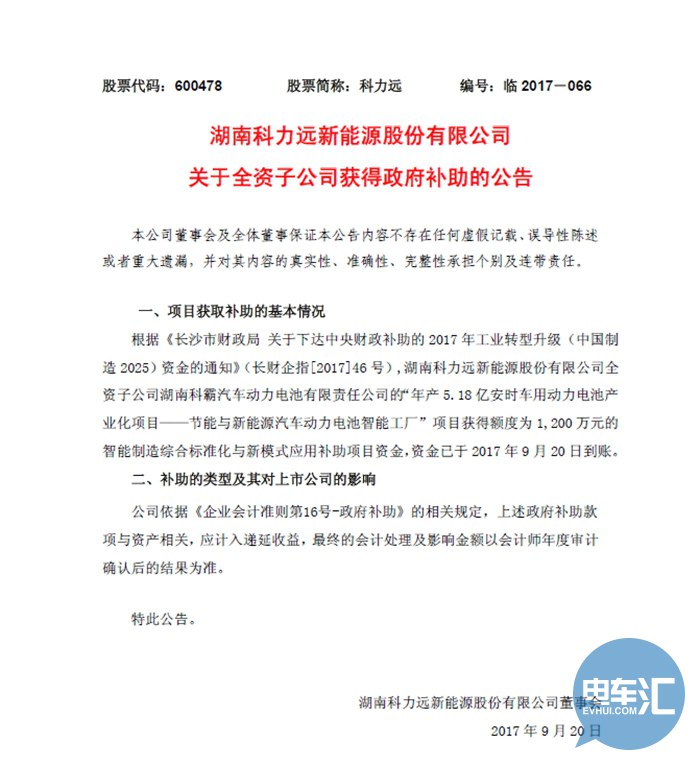

的相关规定,本公司将该笔政府补助计入递延收益.具体的会计处理以

JPG,500x347,231KB,360_250

的相关规定,本公司将该笔政府补助计入递延收益.具体的会计处理以

JPG,297x236,174KB,314_250

借,但是会计分录我查出来说法不一:递延收益,再跟着折旧每月

JPG,500x861,234KB,250_429

财务会计 21世纪高职高专通用教材 董惠良

JPG,960x720,191KB,333_250

中级财务会计12利润题稿.ppt

JPG,455x278,231KB,408_250

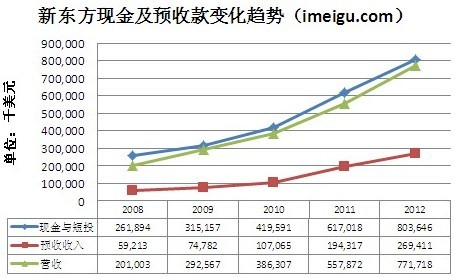

往需要历经几个会计期间根据服务 (递延收入).预收款意味着账上

JPG,357x190,134KB,469_250

往需要历经几个会计期间根据服务 (递延收入).预收款意味着账上

JPG,600x507,234KB,295_250

的相关规定,上述补贴与资产相关,确认为递延收益,最终的会计处理

JPG,700x765,231KB,250_273

产相关,应计入递延收益,最终的会计处理及影响金额以会计师年度审

JPG,690x387,231KB,446_249

政府补助收入的财税差异处理及纳税申报表填写

JPG,460x270,231KB,427_250

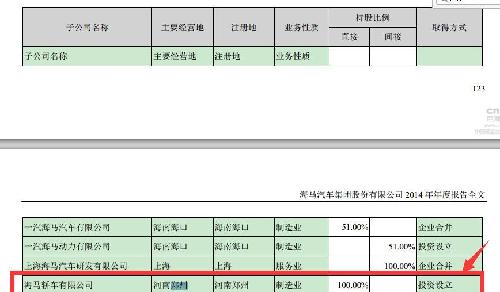

根据《企业会计准则》规定,上述资金确认为递延收益,并自该项目

JPG,174x360,231KB,250_517

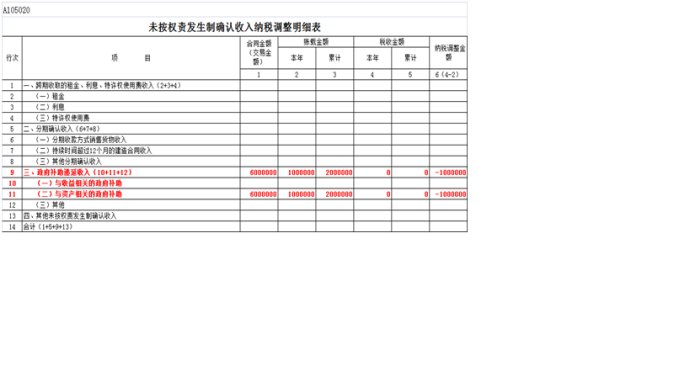

因此有固定资产、递延收益、未确 根据表2具体会计分录列示如下:_

上一篇:德国工程师_德国工程师收入高吗

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读