财政收入_财政资金不征税收入(3)

时间:2018-10-10 16:10 类别:热点图片

JPG,1152x864,132KB,333_250

上述规定条件的财政性资金作不征税收入处理后,在5年(60个月)内

JPG,490x457,231KB,268_250

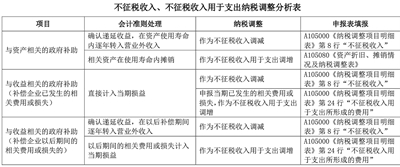

填 15 专项资金纳税调整明细

JPG,640x400,231KB,399_250

《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题

JPG,400x265,234KB,377_250

1列\"减:作为不征税收入处理的财政性资金用于研发的部分\"填报,

JPG,469x504,134KB,250_269

填 15 专项资金纳税调整明细

JPG,1152x864,132KB,333_250

拨付的专项用途财政性资金可作为不征税收入 2009年6月16日财税[

JPG,579x297,7KB,490_250

确企业取得补贴收入所得税问题

JPG,1152x864,192KB,333_250

及其有关部门的财政补助、补贴等 准予作为不征税收入,在计算应纳

JPG,960x720,231KB,333_250

上各级人民政府财政部门及其他部 作为不征税收入,在计算应纳税所

JPG,485x431,231KB,281_250

填 15 专项资金纳税调整明细

JPG,400x167,234KB,600_250

开发费用中作为不征税收入处理的财政性资金用于研发的部分._ 请见

JPG,500x291,157KB,429_250

福利来了 财政部 非保本金融商品收益不征收增值税

JPG,1152x864,231KB,333_250

企业取得的各类财政性资金,除属 准予作为不征税收入,

下一篇:财政收入_财政收入下降

上一篇:河南财政金融学院_财政 国民收入

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读