财务费用借方红字_收入 贷方 借方(2)

时间:2018-09-22 22:12 类别:热点图片

JPG,402x519,234KB,250_322

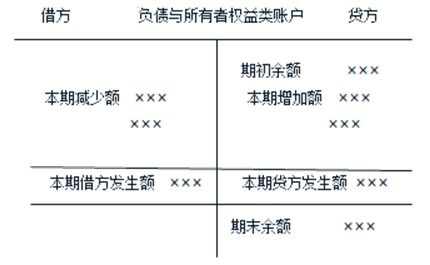

类账户结构基本相同,贷方登记收入的增加额,借方登记收入的减少额

JPG,600x321,231KB,466_250

会计讲堂 零星收入

JPG,674x633,231KB,266_250

怎样判断应计收入和应计费用在借方还是贷方

JPG,855x416,231KB,515_250

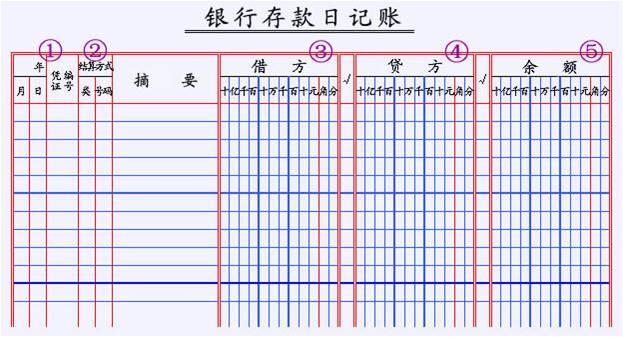

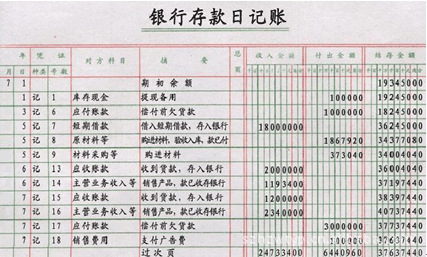

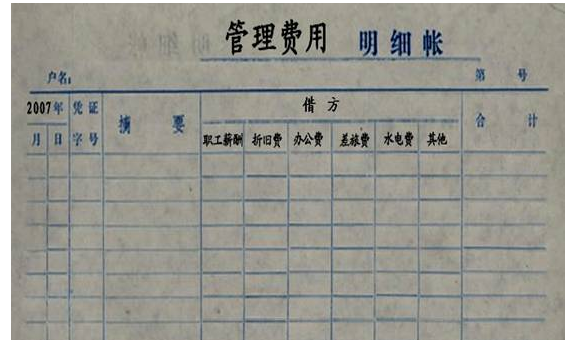

格式一般采用\"收入\"(借方)、\"支出\"(贷方)和\"余额\"三栏式._

JPG,424x220,234KB,482_250

格式一般采用\"收入\"(借方)、\"支出\"(贷方)和\"余额\"三栏式

JPG,960x720,231KB,333_250

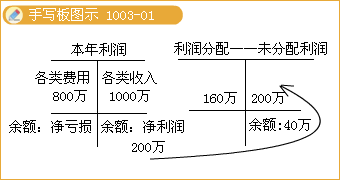

借方记录本期收入的减少额及期末结转\"本年利润:账户贷方的数额,

JPG,623x337,231KB,462_250

格式一般采用\"收入\"(借方)、\"支出\"(贷方)和\"余额\"三栏式._

JPG,427x257,231KB,415_250

格式一般采用\"收入\"(借方)、\"支出\"(贷方)和\"余额\"三栏式

JPG,448x260,234KB,430_250

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、

JPG,757x423,231KB,447_249

格式一般采用\"收入\"(借方)、\"支出\"(贷方)和\"余额\"三栏式._

JPG,341x181,231KB,470_250

板提示】\"本年利润\"账户贷方登记各类收入,借方登记各类费用支出

JPG,430x265,231KB,407_250

在借贷记账法下,收入类账户的借方登记减少额;贷方登记增加额.

JPG,577x346,128KB,416_250

式明细分类账其借方(收入)、贷方(发出)和余额(结存)都分别设

JPG,794x1123,231KB,249_353

格式一般采用\"收入\"(借方)、\"支出\"(贷方)和\"余额\"三栏式

JPG,428x258,231KB,415_250

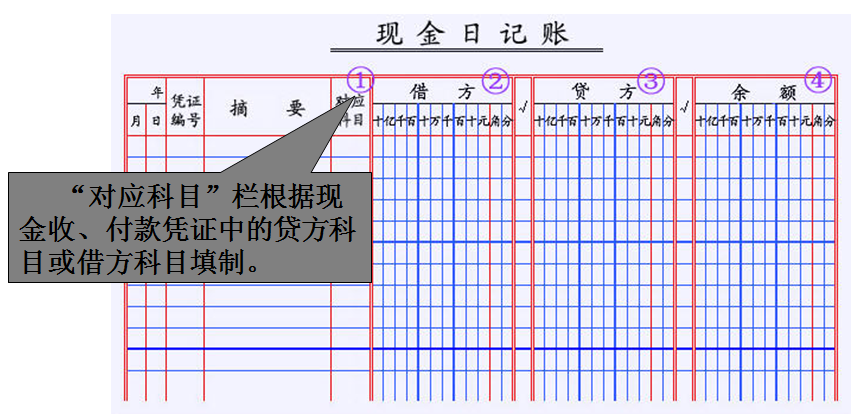

也就是将收入栏按贷方科目设专栏,付出栏按借方科目设专栏._ 现金

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读